仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

投稿日:2017年9月27日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学でできるように最後まで説明していく34回目です。前回は、試算表の概要についてでしたが、今回は、試験で出題されることの多い2パターンの試算表作成についてです。記入の仕方は一緒です。仕訳、転記の確実性が大切ですので、問題を多くこなして、極端にいえば、仕訳を飛ばして転記できるくらいまでイメージできるようにしましょう。資格試験を受ける場合には、もちろん仕訳をきちんとメモしながらやっていくことは大切ですが、確実性とスピードも必要です。不安なところは、問題集を利用し、復習して、身につけましょう。

試算表

- 取引が日付あるパターン

- 取引が項目ごとにあるパターン

主にこのようなパターンがあります。

取引日付のあるパターン例

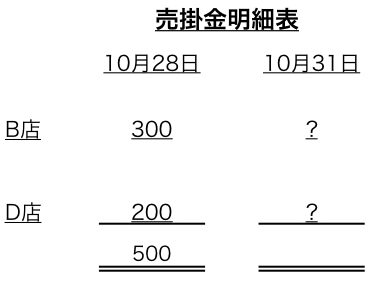

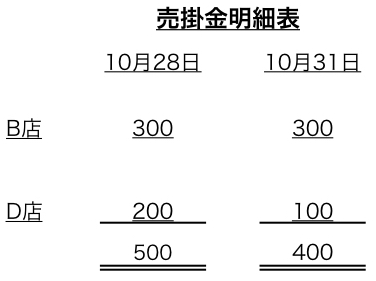

次の取引において、合計残高試算表と売掛明細表を完成させてください。10/28現在の合計残高試算表は示している。また、取引は掛けで行われている。

29日 仕入:A店400円 B店250円

売掛金:D店から300円が当座預金に入金された。

31日 売上:D店200円 C店100円

買掛金:B店へ50円を小切手を振り出して支払った。

まずは、合計残高試算表を完成させます。

<仕訳> *左が借方、右が貸方

29日

(仕入:A店)400 (買掛金)400

(仕入:B店)250 (買掛金)250

(当座預金) 300 (売掛金:D店)300

31日

(売掛金:D店)200 (売上)200

(売掛金:C店)100 (売上)100

(買掛金:B店) 50 (当座預金)50

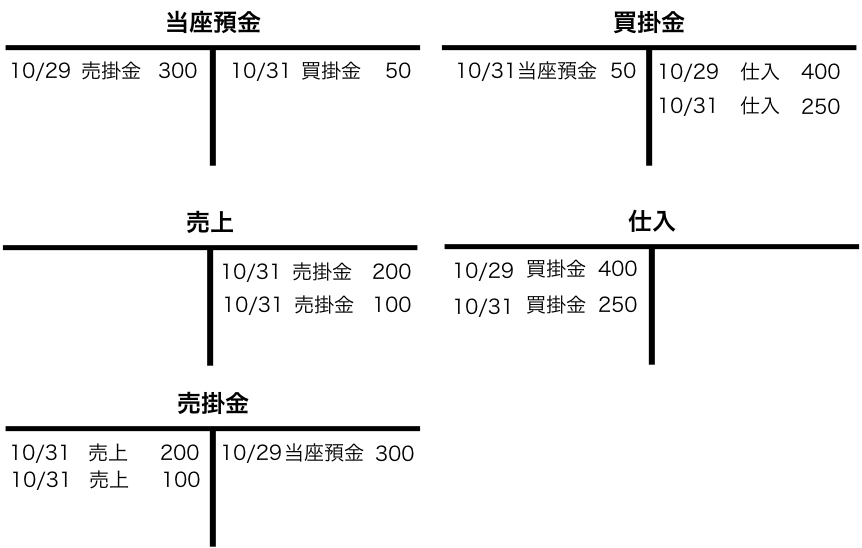

取引をTフォームにまとめます。

ここから合計残高試算表へ記入していきます。内側は、合計試算表(31日の仕訳終了時点の金額記入)、両端は、残高試算表ですので、借方貸方の差し引き金額が入ります。

最終欄の合計金額は、全て合致しているので、間違いはないということです。

もう一つ、売掛金明細表とありました。明細表とは、売掛金の中でも取引先ごとに売掛金を明記するより詳細なものです。

ここでは、B店とD店です。B店、D店それぞれの29日、31日の取引をTフォームにします。予め、売掛金集計の時に分けておくと手間を少し掛けずに済みます。

31日終了時には、上のようになっていました。

借方貸方の残高のみを記入することを覚えてください。

取引が項目ごとにあるパターン例

下記、取引です。残高試算表を完成してください。

<10月中の取引>

A)現金出納帳

- 当座預金から引出し500円

- 給料の支払い50円

B)当座預金出納帳

- 現金の引出し500円

- 売掛金回収200円

- 買掛金支払い300円

C)仕入帳

- 掛けによる仕入200円

D)売掛帳

- 掛けによる売上360円

- 返品60円

E)その他

- 約束手形の受け取り(売掛金回収)100円

仕訳をしてみてください。

< 仕訳 *左:借方 右:貸方 >

A)

現金500 当座預金500

給料50 現金50

B)

現金500 当座預金500

当座預金200 売掛金200

買掛金300 当座預金300

C)

仕入200 買掛金200

D)

売掛金360 売上360

売上60 売掛金60

E)

受取手形100 売掛金100

ここで赤のマーカーに注目してください。これは重複する取引です。

重複する取引がある場合、どちらか一方のみを仕訳します。

Tフォームは、やってみましょう!その上で残高試算表にすると下記です。

最終欄の合計は合致します。

まとめ

仕訳が重要なのがわかったのではないでしょうか。どんなパターンで、求めるべき表は、残高試算表?合計試算表?と仕訳をしているとケアレスミスをします。ですので、仕訳、Tフォームは確実にするべきですが、何をしているのかを頭の中で想像しましょう。

勘定科目一覧

今回はなし

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク