仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

投稿日:2017年9月18日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学で。を最後まで説明していく6回目です。2016年より試験の範囲からは消滅しましたので、飛ばしても良いです。勘定科目と借方、貸方の仕訳と5つのグループ、勘定科目一覧もイメージできるようにしましょう。前回は、受取手形(資産)、支払手形(負債)についてでしたが、今回は、為替手形についてです。仕訳ルールを覚え、資格試験を受けるのであれば、これをベースに問題や仕訳数をこなしていきましょう。全く知識がない、資格はなくても、経理チームや会計管理をする方々や業務に関係がなくても損益計算書や貸借対照表のような財務諸表を見ていくためにビジネスマンは知っておきたい基礎知識です。

為替手形とは

為替手形自体は、このようなものです。

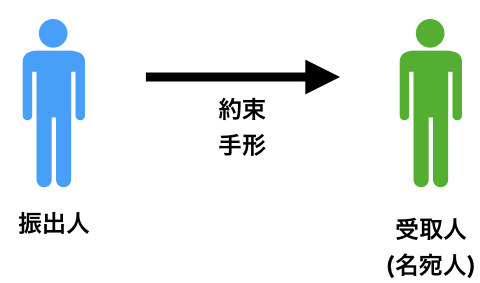

前回、約束手形を扱いましたが、特徴は登場人物が3人になることです。

約束手形は、

このような関係でした。これが為替手形では。

このようになるのですが、詳しく説明していきます。ポイントは名宛人です。

A店は、B店に買掛金(負債)、C店に売掛金(資産)があるとします。

普通A店が手形を使う場合、B店に支払手形(負債)を渡し、C店から受取手形(資産)をもらいます。つまり、買掛金(負債)を支払って、売掛金(資産)をもらうということです。

これが売掛金、買掛金ともに同じ金額だとすると、A店がC店に”売掛金は私(A店)でなく、B店に渡してください”とお願いしたほうが楽ですし、金銭のやり取りは完了しますよね。

そこで、A店はC店に”私への支払い(A店立場では売掛金、C店立場ではA店に対する買掛金)は、B店に支払いをしてください!”とお願いし、

C店は”いいですよ!”と了承したとします。

このときに出すのが、為替手形です。この為替手形は、A店が振り出します。

振出人 = A店となります。

そして”いいですよ”ということを“引き受ける”といい、為替手形の場合は、

名宛人 = 引き受けた人(つまりは実際代金の支払いをする人)、C店

そして、その為替手形を受け取る人を

指図人(受取人) = 実際代金の受け取りをする人、B店

といいます。

これが約束手形との大きな違いです。約束手形では、名宛人(受取人)が実際の代金を受け取る人でした。それを為替手形では指図人(さしずにん)と呼ぶのです。

そして、為替手形は、勘定科目ではないです。為替手形を振り出した人(A店)には、買掛金、売掛金はありますが、支払手形や受取手形がないので、仕訳するものがないのです。これも仕訳でみていきます。

ここは、混乱しやすいので仕組みをきちんと理解して、基本を覚えてください。

為替手形の仕訳

では、実際仕訳していきます。

為替手形を振り出した人の仕訳(振出人の仕訳)

先ほどの図を今一度

まず、A店が為替手形を振り出すと、B店への買掛金をC店が支払ってくれることになります。したがって、A店の買掛金(負債)が減少することになります。

次に、A店が為替手形を振り出すと、C店への売掛金の回収がなくなります(C店の売掛金でB店に支払ってもらうと考える)。A店の売掛金(資産)が減少することになります。

買掛金(負債)の減少 = 借方

売掛金(資産)の減少 = 貸方

これを合わせて、

今回の取引では、A店(振出人)からの視点であることを忘れないことが大切です。そして、振り出した為替手形が決済(現金化)されたとしても振り出した人は、何も仕訳がありません。これで完了です。何か受取手形や支払手形を持っているわけではないですよね。だから、仕訳するものがないのです。

為替を受け取った人の仕訳(指図人の仕訳)

B店(指図人)の視点です。

まず、為替手形でも約束手形でも誰かが振り出した手形を受け取った人(約束手形では名宛人、為替手形では指図人)は、受取手形で仕訳します。あとで代金を受け取れるからです。

B店(指図人)は、最終的に手形を受け取り、現金化できる人です。つまり、この取引では、A店への売掛金がC店からの受取手形に変わった、A店への売掛金が減少することになります。

つまり、A店が為替手形を振り出すと、A店への売掛金の回収がなくなります(C店のA店に対する買掛金をB店が受け取っている)。B店の売掛金(資産)が減少するとともにB店の受取手形(資産)が増えます。

売掛金(資産)の減少 = 貸方

受取手形(資産)の増加 = 借方

これを合わせて、

余計なことは考えず、為替手形の場合、どこの視点でその視点の人は、振り出した人(振出人)なのか、受け取る人(指図人)なのか、引き受けた人(名宛人)なのかを考えましょう。

この受け取った為替手形が決済(現金化)されたときは、この受取手形(資産)の減少で処理をします。

受取手形(資産)の減少 = 貸方

為替手形を引き受けた人(名宛人)の仕訳

C店(名宛人)の視点です。

引き受けた人は、代金を支払う立場になります。となると支払手形(負債)で処理することになります。A店が為替手形を振り出すと、A店への買掛金の支払いがなくなります(C店のA店に対する買掛金をB店が受け取っている)。C店の買掛金(負債)が減少するとともにC店の支払手形(負債)が増えます。

買掛金(負債)の減少 = 借方

支払手形(負債)の発生 = 貸方

この受け取った為替手形が決済(現金化)されたときは、この支払手形(負債)の減少で処理をします。

支払手形(負債)の減少 = 借方

まとめ

為替手形ですが、もう一度述べますが、余計なことは考えず、為替手形の場合、どこの視点でその視点の人は、振り出した人(振出人)なのか、受け取る人(指図人)なのか、引き受けた人(名宛人)なのかを考えましょう。

振り出した = 振出人

受け取った = 指図人(受取手形の処理)

引き受けた = 名宛人(支払手形の処理)

勘定科目一覧

今回はなしです。

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク