仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

投稿日:2017年9月28日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学でできるように最後まで説明していく36回目です。前回は、伝票制についてでしたが、今回は、決算整理ついてです。試算表や精算表、財務諸表と呼ばれる損益計算書(P/L)、貸借対照表(B/S)と決算手続きをしながら、作成していきます。資格試験を受ける場合には、大変重要となってくるポイントです。

決算手続き

決算手続きとは、帳簿の締め切りまでの流れのことで、次の5つの流れになります。(試験用の流れ)

- 試算表の作成:ここでの試算表は、残高試算表を示します。仕訳や転記が正しかったかをチェックします。

- 決算整理:各勘定科目の決算日の仕訳が必要なものを処理していきます。

- 精算表の作成:試算表、決算整理をしたものを損益計算書や貸借対照表に繋げる表です。

- 損益計算書と貸借対照表の作成:企業の1年間の経営成績(損益計算書)と財政状況(貸借対照表)を示す表です。

- 帳簿の締め切り:帳簿や勘定の締めを行います。次期繰越に処理します。

ここでは、試算表の作成は以前、説明していますので、決算整理からしていきます。

決算整理

現金過不足の整理

現金の帳簿残高と有高(実際あるお金)が異なる場合で、原因がわからない間は、現金過不足という勘定科目で処理する。と以前やりました。現金過不足の原因が決算日をむかえても判明しない時には

< 勘定科目 >

- 雑益(収益):利益があるが、決算日まで原因不明の収益の場合の勘定。どの勘定科目にもならない利益。

- 雑損(費用):損があり、決算日まで原因不明の損が生じている場合の勘定。どの勘定科目にもならない損。

現金過不足が借方にあるということは、帳簿残高が多くて、実際のお金が少なかったことを意味しています。

この原因がわからないので、雑益(収益)または雑損(費用)で処理しましょう。ということです。

現金過不足勘定を取り消さなくてはいけません。そうすると借方が空きます。

ということは、雑益(収益)、雑損(費用)で借方になるのは、費用グループの雑損となります。

この取引による決算整理は以上です。

もし、貸方に現金過不足であったら。。

決算整理は、

消耗品の整理

勘定科目”消耗品(資産)”で処理しているということです。消耗品200円で未使用130円ということは、70円分は使用しました。つまり、消耗品費(費用)として、70円を計上します。

消耗品費が計上され、未使用130円は消耗品として帳簿上に残りました。

これが逆に同様の取引で消耗品費として帳簿上処理していたらどうでしょうか。

この場合は、未使用分を消耗品費(費用)から消耗品(資産)に処理します。これにより、今期に使用した消耗品費が帳簿上計上され、未使用分は資産として残ります。

貸倒引当金の整理

受取手形や売掛金の貸倒れを見積もって、貸倒引当金を設定します。

もし、貸倒引当金の期末残高がなければ、

1,200円 x 2% = 24円

これを貸倒引当金(資産をマイナス)として計上すれば良いのですが、

期末残高が14円あるとなっています。このような場合は、差額のみを貸倒引当金として繰入します。

24円(通常計算) − 14円(期末残高) = 10円

帳簿上の貸倒引当金は、これで24円となります。

帳簿上の貸倒引当金は、これで24円となります。

固定資産の減価償却の整理

減価償却累計額の勘定科目があるということは、間接法で処理されているということです。(固定資産、ここでは建物自体を差し引く(直接法)ではなく、減価償却累計額を使って差し引く)

減価償却費を計算します。

減価償却費 = 6,000円 − (6,000円 x 10%) ÷ 30

減価償却費 = 180円

収益、費用の繰延べと見越しの整理

繰延べ:当期に受け取った収益、支払った費用の次期分を当期分から差し引く

見越し:当期の収益、費用分をまだ受け取りや支払いをしていないが、当期分として計上する

支払家賃についての繰延べからみていきます。

次期分家賃 = 360 x 8ヵ月(当期は4ヵ月分) ÷ 12ヵ月(1年間) = 240円

次期分を帳簿から差し引くことで、帳簿には当期のみの費用が計上できました。

続いて、貸付金900円についてです。

1年間の利息 = 900円 x 3% =27円

当期利息 = 27円 x 4ヵ月 ÷ 12ヵ月(1年間) = 9円

売上原価の整理

期首商品棚卸高:期首に保有している商品金額。精算表上では、繰越商品に当たります。

期末商品棚卸高:期末に保有している商品金額

繰越商品:次期に繰り越す未販売の商品金額

売上原価:当期商品仕入高 + 期首商品棚卸高 − 期末商品棚卸高

売上原価は、当期に売り上げた商品を仕入れるのにいくら金額がかかったかです。仕入れたにもかかわらず、売れていない商品の金額は売上原価とはいえません。

つまり、期首にある未販売の商品(期首棚卸残高)に当期の商品を仕入れた金額(当期商品仕入高)をプラスすると現在の商品仕入高がわかります。

全て売れれば良いですが、そうもいきません。期末に残っている商品があります。その期末に残っている商品(期末棚卸残高)を差し引くことにより、売れた商品にいくら金額がかかったがわかるのです。

もう一度、売上原価は、売れた商品を仕入れるのにいくらかかったかです。

まずは、繰越商品を仕入勘定に振替えます。そうすることで、当期の仕入高としてまとまります。

その上で今度は、期末棚卸残高(次期の期首棚卸残高)を繰越商品に振替ます。

帳簿に残るのは、売上原価ということがイメージできます。つまり、売上原価を出す仕訳です。「しくりくりし」とでも覚えやすいように覚えてもOKです。

売上原価 = 1,200円(当期仕入高) + 700円(期首棚卸高を仕入に仕訳済み) − 900円(次期繰越商品)

売上原価 = 1,000円

< 勘定科目 >

- 繰越商品(資産):期首棚卸残高、期末においては未販売商品を次期分にする勘定

- 売上原価(費用):売り上げた商品の原価を意味する勘定

先の例で、売上原価(費用)勘定科目を用いる場合もあります。しかし、売上原価の構造を理解していれば難しいことはありません。

仕訳に仕入勘定を売上原価勘定へ振替る処理が増えるだけです。

勘定科目の[仕入]を使うのか、[売上原価]を使うかは、指示に従ってください。

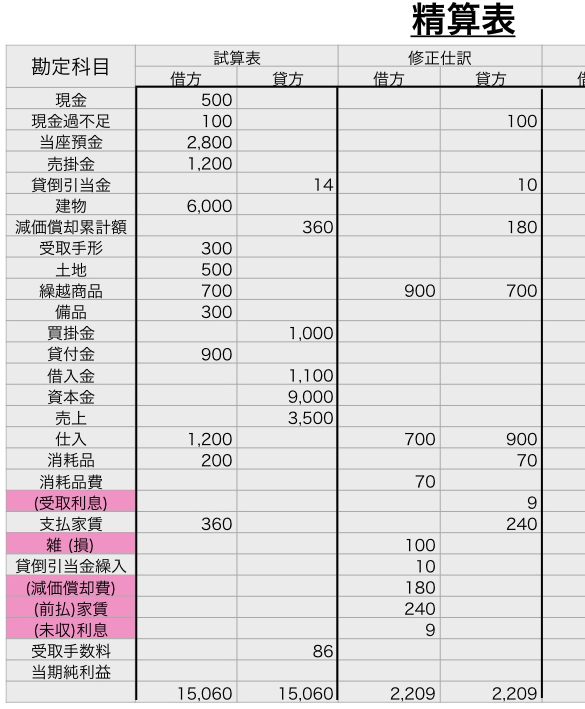

精算表

修正仕訳

決算整理を基に、精算表に記入していきます。ここでは、別項目で扱っていますが、試験では、仕訳するごとに記入していく方が早かったり、この項目のように仕訳してから記入した方が良かったり、タイプによって違うので、やり易い方で良いです。

決算整理を修正仕訳の列に借方、貸方で記入します。そして、ピンク部分は試験で記入させたりします。全部の勘定科目が与えられているわけではないということです。もちろん修正仕訳の借方貸方の各合計は合致します。もし、ここが違えば、仕訳の記入漏れ、仕訳間違え等があります。

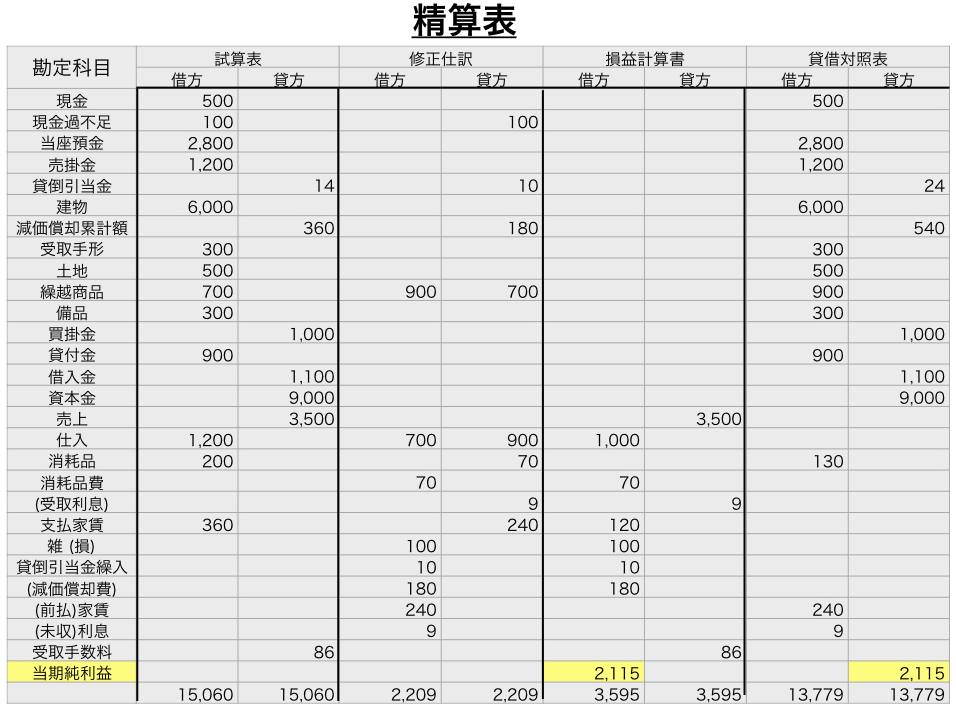

精算書の損益計算書と貸借対照表へ記入

ここで大切になるのが、5つのグループです。どの勘定科目が損益計算書、貸借対照表どちらに記載されるものかの判断が必要です。

損益計算書:収益、費用をまとめる表。経営成績。

貸借対照表:資産、負債、純資産(資本)をまとめる表。財務状況。

- 試算表と修正仕訳欄で記入したものを借方貸方で借方同士、貸方同士なら+(プラス)して、借方貸方にそれぞれあれば、−(マイナス)する。

- 収益費用の勘定科目なら損益計算書の借方残高または貸方残高へ記入します。

- 資産、負債、純資産(資本)の勘定科目なら貸借対照表の借方残高または貸方残高へ記入します。

- 損益計算書において、(収益合計 − 費用合計)で収益>費用(借方に差額記入)であれば当期純利益、収益<費用(貸方に差額記入)であれば、当期純損失となります。

- 損益計算書にて記入した当期純利益または当期純損失の逆の借方貸方に同額を貸借対照表へ記入します。(黄色部分)

- 損益計算書、貸借対照表それぞれの合計は合致します。

まとめるとこのようになります。2,115円の当期純利益となります。

損益計算書と貸借対照表

損益計算書

精算表の損益計算部分を抜き出した内容です。異なる部分は2つです。借方貸方合計は合致します。

- 仕入の勘定科目が、売上原価となる。

- 売上の勘定科目が、売上高となる。

貸借対照表

精算表の貸借対照表部分を抜き出した内容です。異なる部分は2つです。貸方借方合計は合致します。

- 貸倒引当金、減価償却累計額は、該当勘定科目の下に記入し、さらに差し引いた残額を記入

- 勘定科目の繰越商品は、勘定科目”商品”で記入

- 損益計算書の利益か損失化により、当期純利益であれば貸方、当期純損失であれば借方に記入

まとめ

決算手続きの損益計算書、貸借対照表の作成まで説明しました。次回が最終回になり、そこで帳簿の締め切りを扱います。

決算手続きでは、まさしく集大成とでもいうべき仕訳や計算を集約しています。苦手なところ、忘れてしまっているところはこれを機に復習するのが良いです。また、慣れることは重要ですので、問題集を使い多くの問題を解くと身につきます。

勘定科目一覧

資産グループ

- 繰越商品

収益グループ

- 雑益

費用グループ

- 雑損

- 売上原価

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク