仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

投稿日:2017年9月25日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学でできるように最後まで説明していく26回目です。勘定科目と借方、貸方の仕訳と5つのグループ、勘定科目一覧もイメージできるようにしましょう。前回は、訂正仕訳についてでしたが、今回は、帳簿への転記についてです。仕訳のやり方を行なってきましたが、ここからは決算に向けたより具体的な帳簿の見方や理解を深めます。仕訳は基本の中の基本なので、資格試験を受ける場合には、これをベースに問題を多く解いて仕訳数をこなしておきましょう。また経理チームや会計管理をする方々や業務に関係がなくても損益計算書や貸借対照表のような財務諸表を見ていくためにビジネスマンは知っておきたい内容です。

転記とは

転記とは、記入したものを他へ書き写すことですが、簿記では、各仕訳をした後、借方貸方にある勘定科目ごとの帳簿に集計することです。その帳簿が総勘定元帳です。

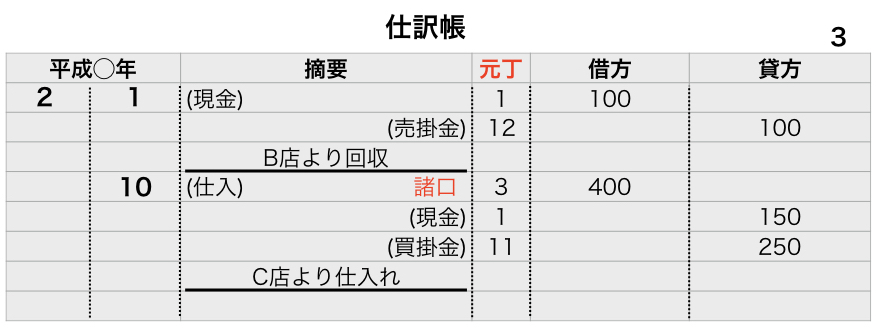

仕訳帳

仕訳の様々なパターンをしてきましたが、これは取引がある度に日々、仕訳帳という帳簿に記帳しているのです。

こんな感じです。始めなので、細かく示している内容をみていきます。

2月1日にB店から売掛金100円の回収を現金で受け取った。

(借方)現金100 (貸方)売掛金100

の仕訳が記載されています。

2月10日はどうですか?

400円の仕入れをして、代金は現金150円、残りは掛けとした。

(借方)仕入400 (貸方)現金150

買掛金250

の仕訳です。

これらを記載しています。

見慣れない文字もありますので、各項目に触れます。

- 年月日(平成◯年 月 日):仕訳をした日付

- 摘要:勘定科目の借方であれば左端、貸方は右端。1つの仕訳の最後にコメントを書き、線をひく

- 諸口:借方貸方で同じ側に複数の勘定科目がある場合に最初に記入します

- 元丁:総勘定元帳を意味する”もとちょう”です。それにこの勘定科目が記載されている番号

- 借方貸方:勘定科目の金額の明記

- 右上数字:これは、帳簿のページ数です。この例では、仕訳帳の3ページ目であることを意味します。

総勘定元帳

勘定科目ごとに金額を記入する帳簿です。仕訳帳からこの帳簿に記入するのが転記です。

現金勘定、売掛金勘定、買掛金勘定、資本金勘定、仕入れ勘定など各勘定が勘定ごとに分かれます。

これは、総勘定元帳の現金科目のページです。

日付、相手の勘定科目、仕訳帳のページ、借方貸方欄に金額、総勘定元帳の番号

で記入されています。

1月1日(借方)現金800 (貸方)資本金800

1月20日(借方)仕入 200 (貸方)現金 30

買掛金170

1月27日(借方)現金100 (貸方)売掛金100

わかりますか?

まず、借方貸方は、”現金”勘定がどちらにあるかを示しています。

次に、摘要欄に記入されているのは、相手の勘定科目です。

そして、金額。

あくまで現金だけの取引を記入していますので、1月20日の買掛金は、買掛金勘定のページに記入されことになります。買掛金だけでなく、現金以外の各勘定科目も各勘定科目のページに記入されます。

各勘定科目のページをみてみます。

買掛金のページです。

先ほどの

1月20日 (借方)仕入200 (貸方)現金30

買掛金170

こちらの仕訳分です。貸方に買掛金があって、摘要欄は、相手方の勘定科目です。

同じようにみていって理解してください。何の仕訳かイメージできればOKです。最初の現金ページの仕訳の他の勘定科目のページです。

相手の勘定科目が複数あるときは、“諸口”で記入します。今回の例では、現金と買掛金を意味しています。

Tフォーム

上記で見てきたのは、標準式と言われる方法で記入されたものです。試験では、こちらのTフォーム(T勘定)での出題されることがあります。このTフォームで書かれた総勘定元帳は、簡略式と呼ばれます。

標準式をTフォームにしたものです。

標準式をTフォームにしたものです。

日付、相手の勘定科目、借方貸方欄に金額、右上総勘定元帳の番号

見方は一緒です。

まとめ

仕訳帳から総勘定元帳への転記の説明をしてきました。見方に慣れていき、そして、借方と貸方に記入されている”相手の勘定科目”に惑わされないことが大切です。

借方貸方は、その元となっている勘定科目がどちらにあるかです。仕訳をイメージできればOKです。

これから決算に向け、仕訳を基礎として進んでいきますので、仕訳が苦手な人は、まずは仕訳られることに注力してください。

勘定科目一覧

今回はなし。

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク