仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳-

投稿日:2017年9月26日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学でできるように最後まで説明していく29回目です。前回は、小口現金出納帳についてでしたが、今回は、仕入帳、買掛金元帳についてです。仕訳帳と総勘定元帳は主要簿と呼ばれ、必ず作成しなくてはなりません。総勘定元帳と仕訳帳が基礎ですが、取引が多い場合には、別途帳簿を作ることができます。これらを補助簿と呼びます。帳簿記入の方法や見方がメインとなるので、仕訳自体が少なくなります。資格試験を受ける場合には、問題集とうまくバランスをとって、学んでいってください。

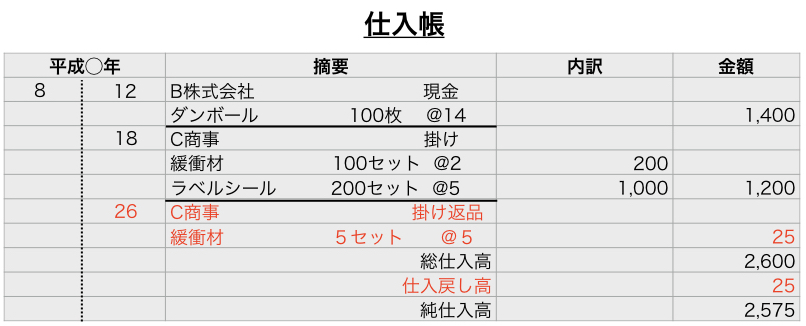

仕入帳

仕入帳とは、日々の商品仕入れに関する取引詳細を記帳する補助簿です。

早速ですが、見ていきます。

全体像としては、このようになります。

- 日付

- 取引先相手名

- 支払方法

- 商品名

- 数量と単価

- 内訳:複数の商品仕入れがある場合に各商品の合計金額を記入

- 金額:その日の仕入金額の合計を記入

1つの取引が何行かにまたがって記入されます。

1つの取引が何行かにまたがって記入されます。

8月12日では、日付のあとの摘要欄に、取引会社名と支払方法、商品名と数量、単価が各1行づつ、金額にその日の合計が記入されています。

8月18日は、商品を2種類仕入れていて、各商品についての数量と単価を各1行づつ記入し、内訳欄に各商品ごとの合計金額を記入します。

![]()

![]()

赤字は返品です。記入の仕方は一緒です。実務では返品が赤字であることが多いです。ただし、試験では、いちいちやらせないですよね?黒字で大丈夫です。

最後の欄には、

- 総仕入高:値引き、返品以外の仕入高

- 仕入戻し高:値引き、返品のみの金額

- 純仕入高:総仕入高 − 仕入戻し高の金額(総仕入高から仕入戻し高を差し引いた金額)

ところで、各日付の取引や仕訳はわかりますか?

8/12 B株式会社からダンボール100枚(@14)で仕入れて、代金は、現金で支払った。

(借方)仕入1,400 (貸方)現金1,400

8/18 C商事から緩衝材100セット(@2)とラベルシール200セット(@5)を仕入れて、代金は掛けで支払った。

(借方)仕入1,200 (貸方)買掛金1,200

8/26 緩衝材に損傷があったため、5セット(@5)をC商事へ返品しました。

(借方)買掛金25 (貸方)仕入25

できましたか?仕訳が少なくなるところなので、取引内容や仕訳をイメージや書いたりしながら記入できると良いです。

買掛金元帳

買掛金元帳とは、仕入先元帳とも呼ばれ、仕入先ごとに買掛金の取引状況を記録して、把握するための補助簿です。

全体像としては、このようになります。

- 日付

- 摘要:取引内容

- 借方貸方:買掛金の取引仕訳が借方なのか貸方なのか

- 借貸:買掛金の残高が借方なのか貸方なのか(前行と同じ場合は〃でOK)

- 金額:取引の金額

次月繰越は、借方貸方金額が合う方に記入し、月初に元の借方貸方に戻します。現金出納帳や当座預金出納帳、小口現金出納帳でも同様です。

取引と仕訳を見ていきます。

8/18 1,200円分仕入れて、代金は掛けとした。

(借方)仕入1,200 (貸方)買掛金1,200

8/26 仕入商品に損傷があったので、25円分返品した。

(借方)買掛金25 (貸方)仕入25

8/26 買掛金1,000円を支払った。

(借方)買掛金1,000 (貸方)現金や当座預金1,000

まとめ

現在まで、現金出納帳、当座預金出納帳、小口現金出納帳を扱いました。それぞれ、全体像として一部分のみ切り取っていますが、実際は、次期繰越、前月繰越が毎月毎月行われています。

そして、見方や記入方法はもちろんですが、取引と仕訳、これをイメージできることが大切です。

勘定科目

今回なし

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク