仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回帳簿締切-

投稿日:2017年9月29日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学でできるように最後まで説明していく37回目、最終回です。前回は、決算整理についてでしたが、今回は、帳簿の締め切りです。簡単に言えば、次期の帳簿記入に備えるための整理を総勘定元帳の各勘定ごとに行います。また、この回の後、勘定科目一覧も用意しましたので、参考にしてください。

帳簿の締め切りとは

決算日において、試算表から決算整理を行い、損益計算書と貸借対照表を作成しました。そして、そこで終わりではなく、総勘定元帳にある各勘定科目を次期の記帳に備えて整理する処理が必要です。それが、帳簿の締め切りです。帳簿の締め切りには、4つのステップがあります。

- 収益、費用の各勘定残高を0(ゼロ)にして損益勘定へ振り替える。(損益振替)

- 損益勘定(当期純利益または当期純損失)を0(ゼロ)にして資本金勘定へ振り替える。(資本振替)

- 各勘定(資産、負債、純資産、収益、費用)を全て締め切る。

- 繰越試算表を作成する。

収益、費用の各勘定残高を損益勘定へ振り替える

「損益」という勘定科目を使い、収益、費用の勘定の残高が0(ゼロ)になるように振り替えます。この「損益」という勘定科目は、帳簿の締め切りのみに使用される特殊な勘定科目です。

これを「損益振替」といいます。

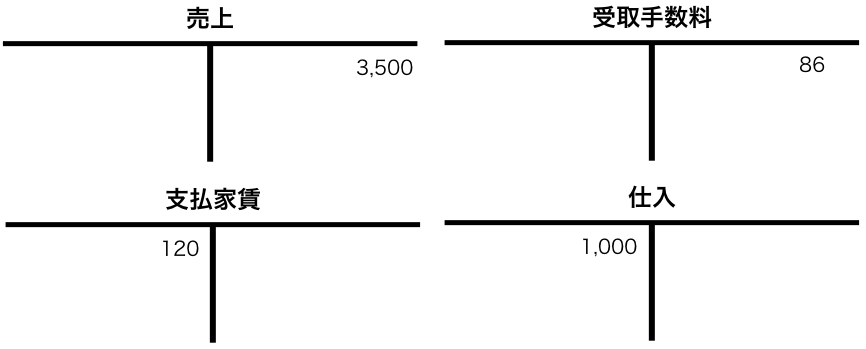

例:前回の損益計算書、一部抜粋

決算終了後の収益、費用の勘定科目の残高です。これらを「損益」の勘定科目に振り替えます。

まずは、収益科目ですが、売上、受取手数料共に貸方にあるため、残高が0(ゼロ)になるように損益勘定に振り替えるためには、借方に売上、受取手数料、貸方に損益を記入します。

次に、費用科目は、支払家賃、仕入共に借方にあるため、残高が0(ゼロ)になるように損益勘定に振り替えるためには、貸方に支払家賃、仕入、借方に損益を記入します。

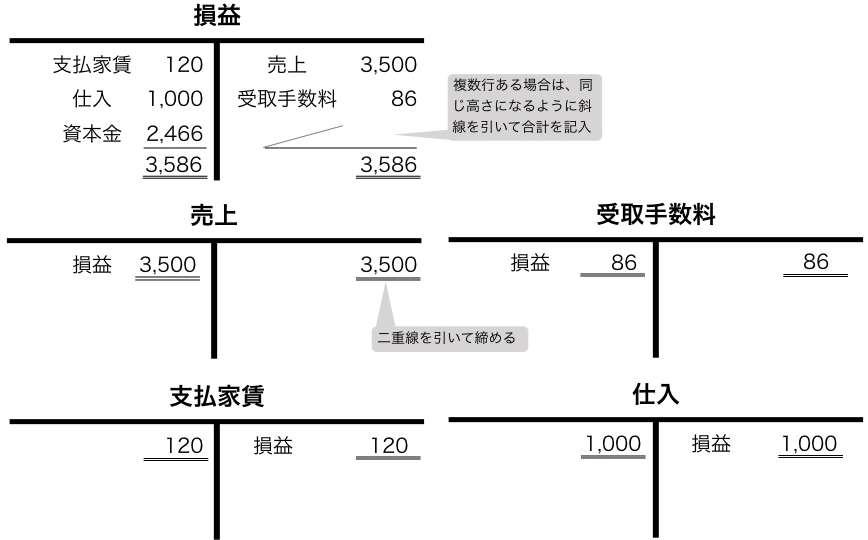

この例で損益勘定をまとめると

収益(3,500+86)と費用(120+1,000)の差額2,466が当期純利益となります。もし、収益よりも費用の金額が大きければ、当期純損失となります。赤字(当期純利益)は記入するのではなくイメージです。

以上が損益振替の処理です。

損益勘定を資本金勘定へ振り替える

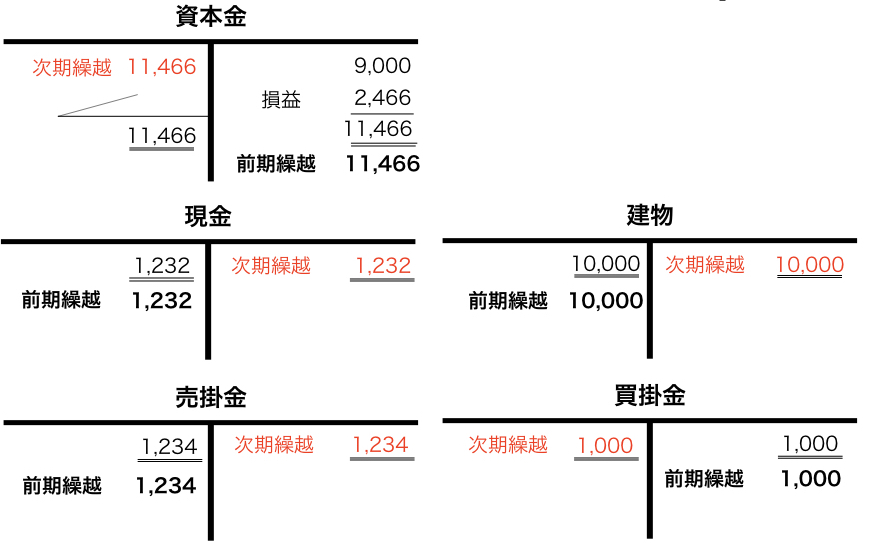

損益勘定の残高が0(ゼロ)になるように資本金勘定へ振り替えます。

これが「資本振替」です。

*赤字の当期純利益は記入するわけではなくイメージとしてはこうですよ。ということです。

損益勘定の残高を比べると借方1,120、借方3,586と残高は借方に2,466です。損益を資本金勘定を使い、0(ゼロ)にするので、貸方に損益勘定で2,466、借方は資本金2,466となります。つまり、資本金の増加2,466であり、当期純利益2,466でもあります。

もし、反対に損益勘定が貸方残高2,466であった場合は、当期純損失であり、資本金の減少です。

以上が損益勘定から資本金勘定への振替の処理です。

各勘定を締め切る

収益、費用科目

収益、費用科目では、損益振替、資本金振替によって、借方貸方の合計は一致しているはずです。それを確認して、二重線を引いて締め切ります。

資産、負債、純資産

資産、負債、純資産では、期末残高がある科目については、時期に繰り越す必要があります。そのため、借方または貸方に「次期繰越」と金額を赤字で記入して合計を一致させて締めます。それを確認して、二重線を引いて締め切ります。

そのあと「次期繰越」とした逆に「前期繰越」と金額を記入します。

以上が各勘定の締め切りになります。

繰越試算表

繰越試算表とは資産、負債、純資産の各勘定科目の前期からの繰越残高(Tフォームの次期繰越)が、借方貸方で合致しているかを確かめる表です。つまりは、締め切ったTフォームの前期繰越高を表に記入し、チェックします。

まとめ

これで全て終了です。あとは、問題集を解いて、多くの仕訳を体感することが大切です。苦手なところは、何度も繰り返して身に浸透させていきましょう。

また、ビジネスマンの方も資格を取る取らないに関わらず、原理原則を知っておくと良いです。会社の数字面もしくは配属している事業部の見えなかった数字が理解できるようになります。

勘定科目一覧

特殊勘定

- 損益

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク