借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

投稿日:2017年9月14日 更新日:

英語ではDebit(借方)、Credit(貸方)。初心者でも簡単な覚え方ないだろうか。基本的に簿記の仕訳で出てくる借方とは、貸方とは。ルールとは言え、なぜか左右どちらがどっちか意味や違いがわからなくなります。簡単な勘定科目の仕訳から基本の考え方を学んで迷わないように違いや意味を理解していきましょう。勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。そして、これを覚えていれば、家計簿はもちろんのこと、財務諸表の損益計算書、貸借対照表の仕訳が理解できるようになります。因みに読み方は、かりかた(借方)、かしかた(貸方)です。まずは、基礎から固めましょう。

仕訳ってなに?

個人でもお店でも、お金でモノを買ったり、売ったり、お金を借りたり、貸したりします。その取引を記録するのが仕訳です。そして、この取引を記録する手段が簿記であり、家計簿です。

例えば、コンビニで100円のパンを買ったとします。私たちがモノを買った際、そこには、お金を払って、商品をもらうという取引が行われています。

仕訳をするとこのようになるんです。仕訳には、ルールがあり、1つの取引を2つに分けて記録するのです。

今回の場合、私は、コンビニで100円のパンを買いました。パン(商品)が増えました(手に入れた)が、現金(お金)が減りました。この”買った”という1つのことを商品が”増えた”、現金が”減った”と2つに分けるということです。これが仕訳です。また、この際の記入している項目”商品””現金”を“勘定科目”と呼びます。

借方、貸方と5つのグループ

勘定科目には、5つの大きなグループがあります。

- 資産

- 負債

- 資本(純資産)

- 収益

- 費用

細かな勘定科目には触れませんが、この大きなグループの中に、先ほどの商品や現金という小さな勘定科目が構成要素にあると覚えてください。そして、この要素の増減で、左側か右側に記入していくルールとなっています。

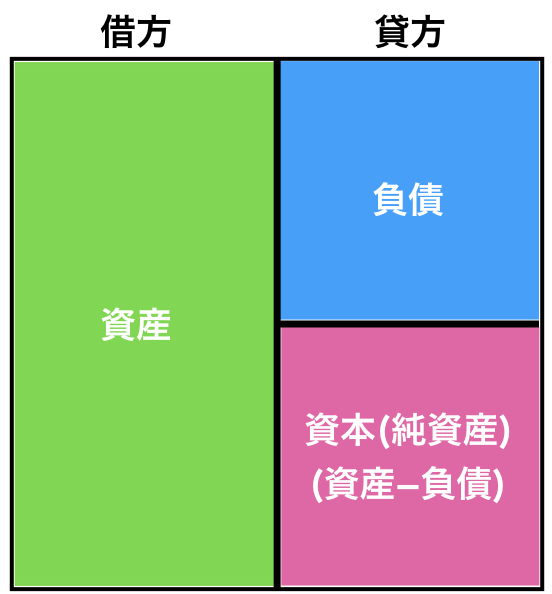

資産

現金、商品、預金、建物、土地などの勘定項目があります。資産が増えたら左側(借方)に、減ったら右側(貸方)に記入します。

先ほどの例はまさにこれです。商品が増えたので左側へ、現金が減ったので右側へ記入です。

負債

借入金(お金を銀行などから借りる)などの勘定科目があります。お金を借りたら、返さなくてはいけない義務が増え(発生)ますよね。負債が増えたら右側(貸方)に、減ったら(返済した)左側(借方)に記入します。

資本(純資産)

自分の資金や、株主のお金など元手となるものが勘定科目にあります。資本(純資産)が増えたら右側(貸方)、減ったら左側(借方)に記入します。

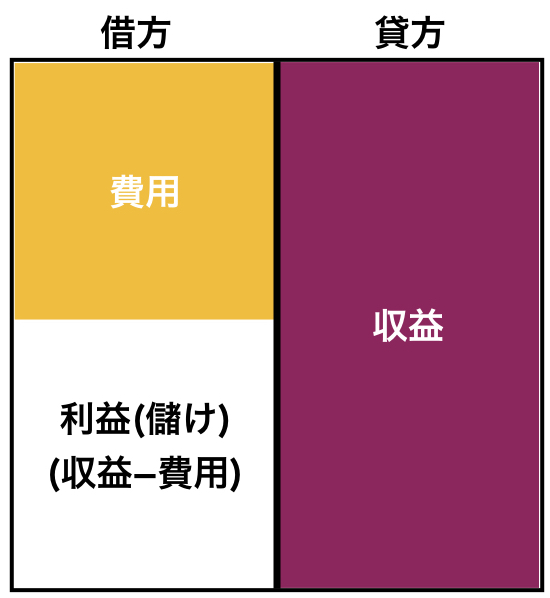

収益

売上や利息などの勘定科目があります。収益は、増えたら(発生したら)右側(貸方)に、減ったら(消滅したら)左側(借方)に記入します。

費用

広告宣伝費や、家賃、通信費などの勘定科目があります。費用は、増えたら(発生したら)左側(借方)に、減ったら(消滅したら)右側(貸方)へ記入します。

混乱してきたでしょうか。この左右どちらに記入するかは、勘定科目がどのグループに所属していて、それが増えたのか減ったのか、または、発生したのか消滅したのかにより変わってくるのです。

5つのグループのポジション

このポジションは、増加または発生した時にどちらに記入するかの位置です。減少したり、消滅した場合には、その逆に記入するということです。つまり、このポジションとともに勘定科目を覚えることも重要なんだなとなるのですが、勘定科目にはどういう言い方にしなさい!という決まりはありません。一貫性があれば問題ないのです。しかし、自社だけしかわからないようなものを使用するのも疑問ですよね。ごく一般的に使われているものを使用し、わからなくなった際に調べるのが一番良い方法です。勘定科目に関しては、慣れというのもありますので。

勘定科目を覚えるのではなく、上記表のポジションを理解するようにしましょう。

先ほどの例

この場合”商品”も”現金”の勘定科目は、資産グループです。ですので、増加した”商品”は左側、減った”現金”が右側に記入されているのです。そして、左側(借方)の合計金額と右側(貸方)の合計金額は、必ず一致するルールがあります。

また、

資本(純資産) = 資産 − 負債

利益 = 収益 − 費用

となります。

借方、貸方

借方、貸方に意味はなく、左側を借方、右側を貸方と簿記上呼びます。

“かりかた”の”り”が左に伸びているので左側が借方、”かしかた”の”し”が右に伸びているので右側が貸方と覚えましょう。

ルールまとめ

- 取引1つを2つの構成要素(勘定科目)に分けて記録する。

- 構成要素(勘定科目)が5つの大きなグループに属し、増減どちらかにより、借方貸方が決まる。

- 借方の合計金額、貸方の合計金額は一致する(等しい)。

より詳しく知りたい方はこちらを参考ください→

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク