貸借対照表(B/S)の見方を簡単に。わかりやすく読み方を確認。

投稿日:2017年9月14日 更新日:

損益計算書(P/L:Profit and Loss statement)と並び、貸借対照表(B/S:Balance Sheet/バランスシート)は財務諸表の一つです。借方、貸方に資産と負債、純資産を示し、一定時点での会社の財政状態(財産がいくらあるのか)や会社の安定性を読み取ることのできる表です。P/L同様、簿記のルールに則って作成されますが、構造を読み取れれば、理解することができます。自動化なども進み、あまりそれぞれの意味を認識することが薄れてきていますが、ビジネスマンならずとも知っておくことは必須です。

貸借対照表とは

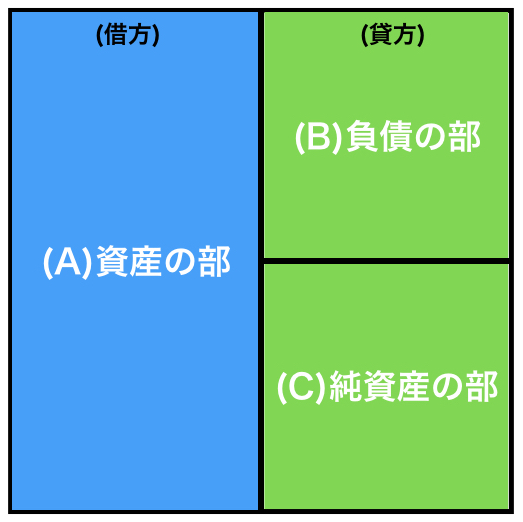

簡単に言えば、財産と借金の表です。会社が事業資金をどのように集めて、どのように運用し、どんな形で保有しているのかを左側(借方)に資産、右側(貸方)に負債と純資産(資本)に分けて表すものです。

(A)資産は、会社が集めたお金を何に使って、どんな状態で持っているのかを示しています。

(B)負債は、返す必要のある借金を示しています。他人資本。

(C)純資産は、株主からのお金と現在までの会社利益の合計を示しています。自己資本。

式に表すと

資産の部 = 負債の部 + 純資産の部

となります。

貸借対照表例と詳細

(A)資産の部

資産の部は、①流動資産、②固定資産、③繰延資産の3つに分かれます。

①流動資産:現金、預金、受取手形、売掛金、有価証券、商品(在庫)など

②固定資産:建物、土地、備品など

③繰延資産:創立費、開業費、社債発行費、開発費など

流動資産と固定資産の違いは、短期的(1年以内)に現金化することができるか、長期的に保有するものかによって区分されます。つまり短期的に現金化できるものが流動資産、長期的なものが固定資産となります。

また、繰延資産は、支出の効果が将来にわたって見込めるものです。

*貸倒引当金:売掛金など取引先の倒産により、回収(現金化)できない場合に備えて、予め計上させておくもの

*前払費用:前もって払った費用です。何かを予約した際の内金がわかりやすい例です。

(B)負債の部

負債の部は、④流動負債、⑤固定負債に分かれます。流動と固定の区分は、資産の部と同様です。返す必要のあるお金ということで、“他人資本”と呼ばれます。

④流動負債:支払手形、買掛金、短期借入金、未払費用など

⑤固定負債:社債、長期借入金

流動負債と固定負債の違いは、短期的(1年以内)に現金化(返済)することができるか、長期的に返済するものかによって区分されます。つまり短期的に現金化(返済)できるものが流動負債、長期的なものが固定負債となります。

(C)純資産の部

純資産の部は、⑥株主資本があり、株主が投資してくれた資金と会社自体の利益を合わせたもので、必ず返す必要のないお金ということで、“自己資本”と呼ばれます。

⑥株主資本:資本金、資本余剰金、利益余剰金

株主資本以外:新株予約権など

つまり、

総資産 = 自己資本 + 他人資本

となります。

貸借対照表から何がわかるの?読み取るポイント。

貸借対照表を読むことでわかるポイントは、主に3つです。

- 会社が経営を安定できているのか。

- 会社が借金や買ったものの返済、支払い能力があるのか

- 会社が集めたお金を何に使って、どんな状態で保有しているのかの内訳

自己資本比率

会社の資産(財産)のうち、自分のお金(返さなくて良いお金)をどのくらい持っているのかを示しています。つまり、借金などによる他人資本ではなく、自己資本でどれだけ会社が経営されているかです。

自己資本比率 = 純資産(自己資本) ÷ 総資産(資産の合計、負債 + 純資産) x 100 (%で表示)

上表を例に挙げると

5,100(純資産) ÷ 7,610(総資産) x 100 = 67%

一般的には、40%以上なら倒産しにくい会社。50%以上なら優良会社、70%以上で理想会社と言えます。もう一方で、自己資本比率が40%なら60%他人資本、50%なら半分半分と返済義務を持っているということです。

この自己資本比率が低ければ、他人資本への依存が高まり、借入金の増加や最悪の場合、資金繰りに困るとなります。逆に比率が高ければ、借入金をすることなく、会社経営が安定していて、倒産しにくいとなります。自己資本比率が増加するとは、他人資本(借金)の減少を表しています。ただし、高ければ良いと一概には言えません。こちらは、最後に説明します。

流動比率

短期的な現金化が可能なものと短期的に返済義務が到来するもの比率です。貸借対照表では、流動資産と流動負債の比率となります。

流動比率 = 流動資産 ÷ 流動負債 x 100(%で表示)

上表を例に挙げると

4,360(流動資産) ÷ 960(流動負債) x 100 = 454%

流動比率は、200%以上が優良で120%〜140%くらいが一般的です。また、100%を下回っていると短期的に支払い能力が足りないことを示していることとなります。

自己資本比率は、高いほど良いのか?

自己資本比率が高いほど会社は安定していると言いましたが、それによって、会社の成長を抑制しているとも言えるのです。事業を拡大するためには、借入金があった方が成長スピードも早くなるのです。

簡単な例

Aさんはギャンブルに出かけました。Aさんは確実に5%の儲けを出せるとします。

Aさんは、手持ち10,000円を使ったところ、的中させて5,000円の儲けが出て、手持ちが15,000円に増えたとします。

< 出掛けたとき >

(A)資産の部:元手10,000円

(B)負債の部:0円

(C)純資産の部:Aさん自身のお金10,000円

< 的中後 >

(A)資産の部:元手15,000円(最初の元手10,000円 + 儲け5,000円)

(B)負債の部:0円

(C)純資産の部:Aさん自身のお金10,000円 + 的中させた儲け(利益)5,000円

自己資本のみで運用したら、利益は5,000円でした。

もし、Bさんに10,000円を借りて、Aさんの手持ちが20,000円からスタートしたとします。

< 出掛けたとき >

(A)資産の部:元手20,000円

(B)負債の部:Bさんからの借入金 10,000円

(C)純資産の部:Aさん自身のお金10,000円

< 的中後 >

(A)資産の部:元手30,000円(最初の元手20,000円 + 儲け10,000円)

(B)負債の部:Bさんからの借入金10,000円

(C)純資産の部:Aさん自身のお金10,000円 + 的中させた儲け(利益)10,000円

自己資本と借入金で運用したら、利益が10,000円。自己資金のみの時と比べ、2倍になっています。

つまり、自己資本率が高ければその会社は安定してはいますが、成長という観点では、業種なども考慮に入れ、他の要因も踏まえて考える必要があるということです。さらに成長力が高い会社は、自己資本比率が低くなる傾向があります。

損益計算書はこちら→損益計算書(P/L)の見方を簡単に。わかりやすく読み方を確認。

スポンサーリンク