仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

投稿日:2017年9月17日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学でできるように最後まで説明していく2回目です。5つのグループと勘定科目と借方、貸方の仕訳に何となくで良いので雰囲気に慣れてきたでしょうか。各回出てきた勘定科目一覧もまとめていきます。前回は、商品売買についてでしたが、今回は、現金(資産)についてです。仕訳ルールを覚え、問題や仕訳数をこなしていきましょう。こちらでは複数回に分けて簿記3級合格レベルにできるようにしてきます。資格試験を受けるのであれば、参考にしてください。その際は、これをベースに問題集を解いてくださいね。また、全く知識がない、資格はなくても、経理チームや会計管理をする方々や業務に関係がなくても損益計算書や貸借対照表のような財務諸表を見ていくためにビジネスマンは知っておいて欲しい基礎知識です。

基礎部分と商品売買についてはすでに説明してきました。引き続き、様々な仕訳を行いながら、全体像と勘定科目を取り上げていきます。

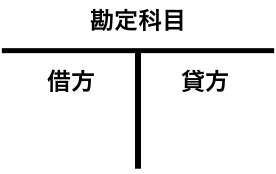

Tフォーム

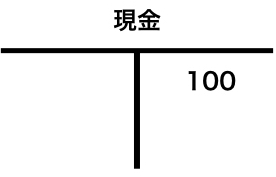

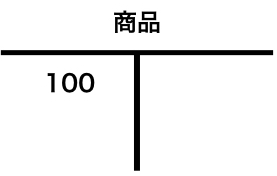

仕訳をした後、各勘定科目ごとに金額を集計する表を勘定口座と言い、仕訳からその表に記入することを転記と言います。例えば、

このような仕訳がある場合、商品表と現金表それぞれに更に記入していくのです。この場合、

上に勘定科目、左右は仕訳同様、各勘定科目の属する5つのグループ(資産、負債、資本、収益、費用)増減や発生、減少により、借方(左側)、借方(右側)に記入します。

この場合、商品(資産)は増えたので、借方、現金(資産)は減ったので貸方に記入です。

また、この表がアルファベットの”T(ティー)”に似ていることから、T(ティー)フォームと呼ばれます。

ここで意味がわからなくても大丈夫です。これらも後々慣れていきます。

現金(資産)

現金過不足

家計簿をつけていて、その帳簿の金額と実際にお財布に入っている金額が異なっている場合、現金の過不足が発生しています。お店では、閉店後にその日の売上など日報記入していて、帳簿上(記入した文字上)の現金金額とレジに入っているお金の金額が合わないことがあります。

この帳簿上の金額を“帳簿残高(ちょうぼざんだか)”、実際に手許にある金額を“現金有高(げんきんありだか)”と言います。

この現金過不足は、勘定科目です。これは5つのグループに属していない仮の勘定科目(決算日までは0ゼロにしなくてはならないため)と考えてください。

そして、金額が異なっていたら、これを合わせる処理(帳簿残高=現金有高)をしなくてはいけません。借方の金額と貸方の金額は常に一致していなくてはならないルールがありましたよね?

次の場合を考えます。

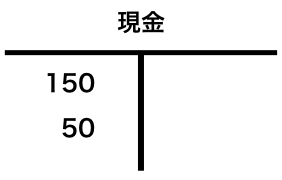

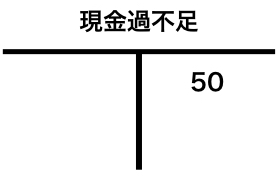

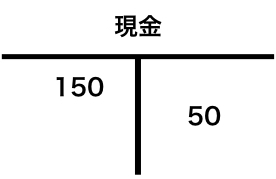

帳簿上(帳簿残高)では、150円と出ているのに、実際のお財布のお金(現金有高)は200円あったということです。現金有高が帳簿残高より多い場合です。それまで帳簿上の現金勘定は、一致していたから問題はありませんでした(仕訳が合っていた)。

現金有高200円−帳簿残高150円=差額50円。この現金50円を帳簿上増やさなくてはいけません。

ここで登場するのが、現金過不足勘定です。現金は増えてますので、借方に差額50円(資産グループの増加)、もう一つの貸方は、原因のわからない現金(現金過不足)50円となります。

個々をそれぞれの表(Tフォーム)にすると

Tフォームの借方、貸方が合致していないのは、今は気にしないでください。それより、これがイメージできる方が大切です。

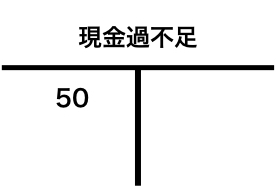

逆に帳簿残高より現金有高が少なかった場合は、どうでしょうか。

帳簿上は、150円だったのに、お財布には100円しかなかった場合です。

この場合は、金額を合致させるため、現金を50円減らし(資産グループの減少)、原因のわからない現金(現金過不足)を50円増やすことになります。

現金過不足をメインとしてではなく、現金が増えたのか減ったのかをまず借方、貸方に仕訳して、誤差が出ている”現金過不足”を逆の方(借方の場合は貸方)の勘定科目にすると覚えましょう。

現金過不足の原因がわかった場合

現金過不足という勘定科目は仮科目です。その現金過不足の原因(支払い漏れや記入ミス)がわかった時の処理を先の例で考えます。

現金有高(実際の現金の方が多かった:借方)、帳簿残高(帳簿上の現金が少なかった:貸方)の場合。つまりは、”現金過不足”が貸方にあった場合(実際の現金が多かった場合)です。

現金過不足50円の原因は、売掛金(資産)を回収したにもかかわらず、それを記帳(帳簿に記入すること)を忘れていたことだったとわかりました。売掛金を回収したということは、資産(売掛金)が減少したことになります。大丈夫ですか?

売掛金は資産グループですので、資産グループの減少は、貸方へ記入でしたよね。一方、原因不明の現金過不足は、現金有高が多いと判明した時に、貸方へ記帳しています。それを取り消す場合、返品や値引きと同じようにその分を取消し処理します。現状貸方にあるので、借方に現金過不足です。

今度は、現金有高(実際の現金の方が少なかった:貸方)、帳簿残高(帳簿上の現金が多かった:借方)の場合。つまりは、”現金過不足”が借方にあった場合(実際の現金が少なかった場合)です。

< 勘定科目 >

- 通信費(費用):ネットや携帯代金

現金過不足50円の原因は、通信費(費用)を支払ったにもかかわらず、それを記帳(帳簿に記入すること)を忘れていたことだったとわかりました。通信費を支払ったということは、費用(通信費)が増加したことになります。大丈夫ですか?

通信費は費用グループですので、費用グループの増加は、借方へ記入でしたよね。一方、原因不明の現金過不足は、現金有高が少ないと判明した時に、借方へ記帳しています。それを取り消す場合、返品や値引きと同じようにその分を取消し処理します。現状借方にあるので、貸方に現金過不足です。

まとめ

今回は、現金過不足をメインとして説明してきました。Tフォームには徐々に慣れていきますので、大丈夫ですよ。それより、グループのイメージと勘定科目がどこに属して、増加、減少が合った場合は、借方貸方どちらに記帳するのか、それを意識してください。

勘定科目一覧

費用グループ

- 発送費

仮勘定科目

- 現金過不足

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク