原価計算方法を種類別に簡単にわかりやすく整理13-直接原価計算-

投稿日:2017年10月14日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。直接原価計算は、変動費と固定費を分け、販売、原価、利益をわかりやすくするものです。そのため、製品の利益計画をするのに役立ちます。では、どのように計算していくのかをみていきます。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。

直接原価計算とは

ここまでの原価計算では、製造にかかる全ての費用を原価に含めて計算してきました。これを全部原価計算といいます。

一方、直接原価計算とは、製造費用を変動費と固定費に分けて、変動費のみを製造原価に集計して、固定費は、期間費用として発生額全額を集計して計算する方法です。

- 固定費:製造数量や販売数量の増減に関わらず一定に必ずかかる費用

- 変動費:製造数量や販売数量の増減に比例して増減する費用

考え方としては、標準原価計算に似ています。

全部原価計算と直接原価計算の違い

全部原価計算では、計算を全部原価(変動費、固定費)で計算するため、月末仕掛品(期末在庫)に固定費が反映されます。

しかし、直接原価計算で固定費は、期間費用として計上されるため、財務諸表上の営業利益において全部原価計算とは月初仕掛品(期首在庫)や月末仕掛品(期末在庫)の費用分で差が出てしまいます。そのため、直接原価計算の営業利益を全部原価計算の営業利益へ調整する必要があります。これを固定費調整と呼びます。

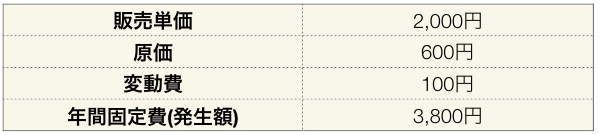

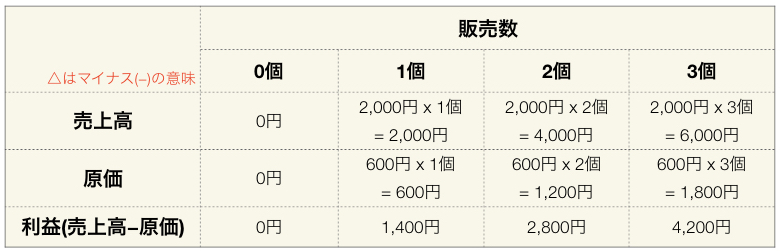

全部原価計算での利益

全部原価計算で考えた場合、

1個だけ売ったとしても利益が出ることになっています。しかし、家賃など売れても売れなくてもかかってします経費があります。これが固定費ですが、販売数に関係なくこの費用は発生するはずです。

つまり、全部原価計算では、固定費が無視されてしまうので、利益が見えにくくなってしまします。

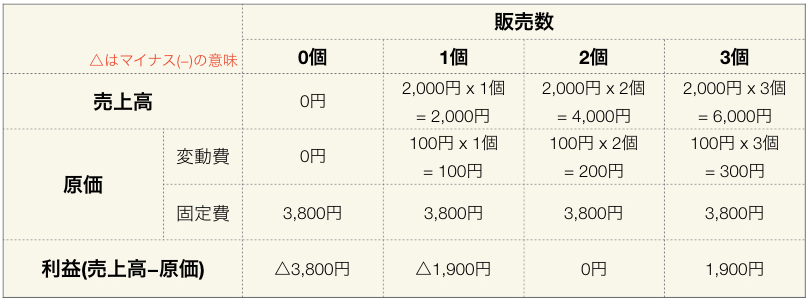

直接原価計算での利益

直接原価計算を同様の例でみてみます。

3個を販売して初めて利益が出ています。

このように直接原価計算では、変動費、固定費を分けて計算するため、何個販売すれば利益が出るのかが明らかになります。

参考:損益分岐点の計算方法を簡単理解。簿記にも商品販売にも役立てよう

固定費調整

全部原価計算と直接原価計算では、営業利益に差額が出てしまうので、直接原価計算の営業利益を全部原価計算の営業利益に一致させる必要があります。これを固定費調整といいます。これを過程も計算しながらみていきます。

営業利益については、財務諸表、損益計算書の項目になります。

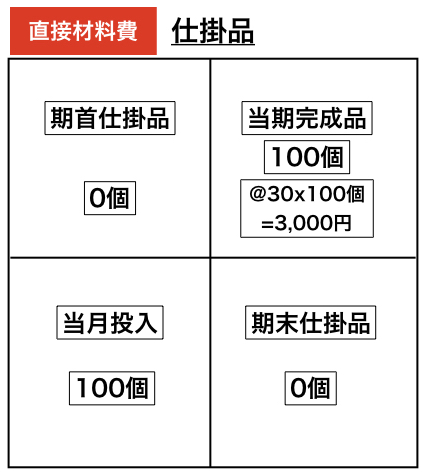

この資料をもとに、BOX図から全部原価計算と直接原価計算をします。

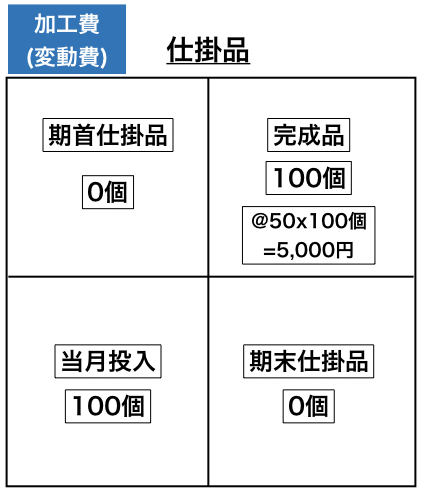

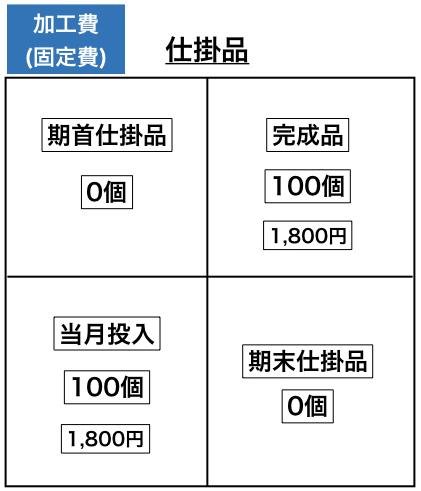

全部原価計算

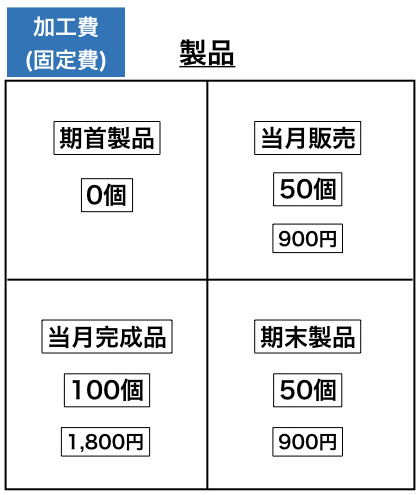

注意点は、加工費が変動費と固定費に分かれていて、固定費は、そのまま完成品へ反映されることです。

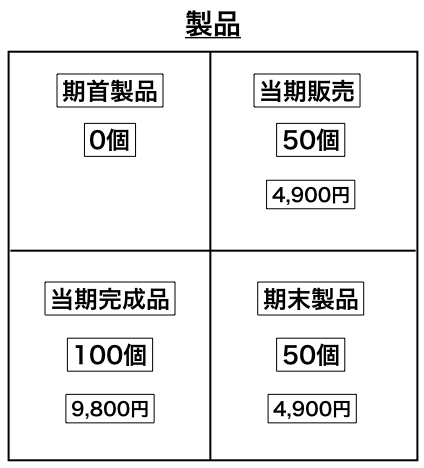

これらもとに今度は製品のBOXを作ります。製品なので、左下のBOXが当月(当期投入)ではなく、当期完成品になります。そして、ここには完成品の合計額が入ります。

当期完成品 = 3,000円(直接材料費)+5,000円(加工変動費)+1,800円(加工固定費) = 9,800円

この金額を期末製品と当期販売製品に配分するため

期末製品 = 9,800円(当期完成品) ÷ 100個(完成品数量) x 50個(期末製品) = 4,900円

当期販売 = 9,800円 − 4,900円 = 4,900円

この当期販売金額は、売上原価となります。売上原価は、売り上げた製品の原価(仕入原価)です。

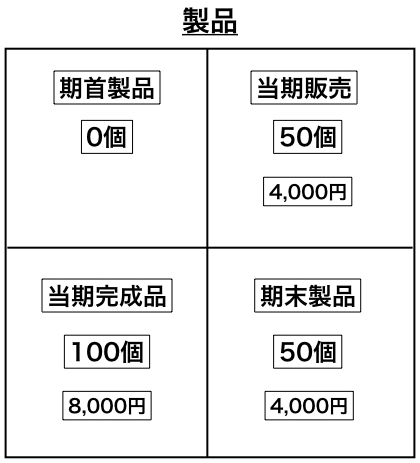

直接原価計算

ここまでは、全部原価計算と一緒ですが、加工費(固定費)は、製品原価に含めません。

固定費調整

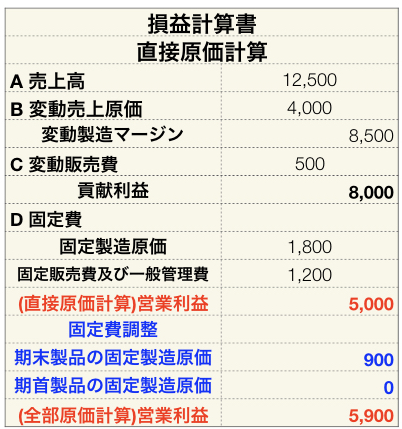

先例を損益計算書にまとめると下記になります。

<全部原価計算>

売上高 = @250(販売単価) x 50個(当期販売数量) = 12,500円

売上原価 = 4,900円(当期販売金額:売り上げた製品の原価)

売上総利益 = 12,500円(売上高) − 4,900円(売上原価) = 7,600円

販売費及び一般管理費 = @10(販売変動費) x 50個(当期販売数量) + 1,200円(固定費及び一般管理費) = 1,700円

営業利益 = 7,600円(売上総利益) − 1,700円(販売費及び一般管理費) = 5,900円

<直接原価計算>

変動売上原価 = 4,000円(当期販売金額)

変動製造マージン = 全部原価計算の売上原価。直接原価計算では、売上原価と販売費及び一般管理費を変動費と固定費に分けるため、直接材料費+変動加工費(つまりは直接原価計算での当期販売金額)。

変動販売費 = @10 x 50個(当期販売数量) = 500円(全部原価計算の販売費及び一般管理費の一部)

貢献利益 = (変動製造マージン − 変動販売費)

固定製造原価 = 加工費(固定費) = 1,800円

固定販売費及び一般管理費 = 1,200円

営業利益 = 貢献利益(全部原価計算の売上総利益) − 固定費合計 = 5,000円

全部原価計算の営業利益が5,900円なので、900円の差額が出ています。

これは、全部原価計算では加工費(固定費)を製品の当期完成品へそのまま費用を組み込みましたが、直接原価計算では何も処理をしませんでした。

つまり直接原価計算で固定費製造原価(1,800円)を全額、固定費として別途計上します。この差が900円です。

BOX図で固定製造原価(1,800円)を配分すると

つまり、期末や期首に製品がある場合は、営業利益に差額が出るのです。

この場合に営業利益を一致させることを固定費調整といいます。

< 固定費調整 >

全部原価計算の営業利益

= 直接原価計算の営業利益 + 期末製品の固定製造原価 + 期首製品の固定製造原価

調整するとこのようになります。

まとめ

売上原価などの損益計算書については、こちらを参考にするのが良いです。

参考:損益計算書(P/L)を簡単にわかりやすく見方、読み方を確認してみる

直接原価計算は利益計画に大変役立ちますので、理解しましょう。

もし、様々な原価計算を深く理解しておきたい方は、こちらを参考にしてください。 →

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

スポンサーリンク