原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

投稿日:2017年10月13日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。原価差異は、標準原価と実際原価の差額を把握するとともに直接材料費、直接労務費、製造間接費それぞれの差異を詳しく分析していくものです。今回は、直接労務費原価差異です。このような場合はどのように計算していくのかをみていきます。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

実際原価と標準原価の差異の把握

前回も触れましたが、軽く復習です。

標準原価計算では、目標原価を設定してあらかじめ計算する方法でした。ここからは、ステップ4の原価差異の把握をしていきます。

月末になれば、実際の原価(直接材料費、直接労務費、製造間接費)が判明します。そして、あらかじめ設定した標準原価があります。この標準原価と実際原価の差額を原価差異といいます。

原価差異 = 標準原価 − 実際原価

- 必ず、標準原価から実際原価を差し引く

- 計算結果がプラスならば実際原価が安く済んだ

- 計算結果がマイナスならば実際原価が多くかかった

原価差異の分析

原価差異を把握できたら、より細かくそれぞれの項目の分析をしていきます。つまり、把握したのは総額における原価差異なので、直接材料費、直接労務費、製造間接費に分けて分析して、どこにお金がかかりすぎたのか、どう改善していくのかをみていきます。前回、直接材料費でしたので、次は、直接労務費です。

直接労務費の原価差異(総額)

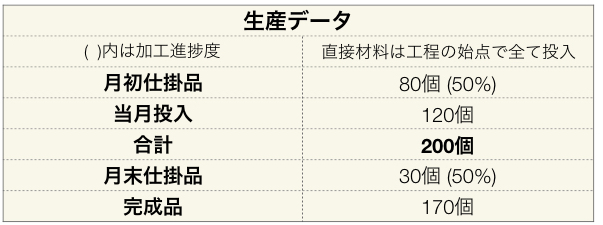

次の場合を計算していきます。

直接労務費は、直接材料費と違い、加工費になります。つまり、加工進捗度を考慮した数量で計算することになります。これを間違えないことが最大のポイントです。

まず、直接労務費の差額を考えます。

標準直接労務費単価:@30 x 4時間 = @120

1個あたり@120で、当月投入が120個なので、

標準直接労務費:@120 x 145個 = 17,400円

実際直接労務費:@40 x 320時間 = 12,800円

直接労務費差異 = 17,400円 − 12,800円 = 4,600円

(標準原価−実際原価)がプラスなので、実際の原価費用が少なく済んだことになります。

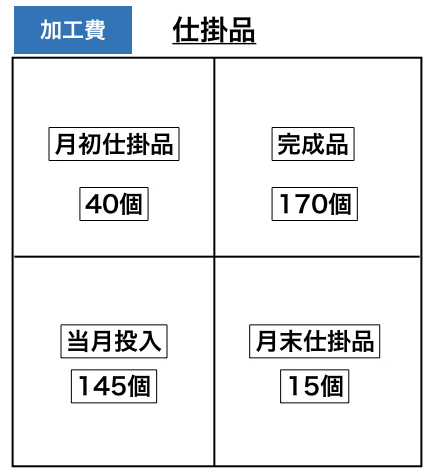

直接材料費同様に差異分析には、差異分析用のBOXを利用するとわかりやすくなります。BOX慣れましたでしょうか。

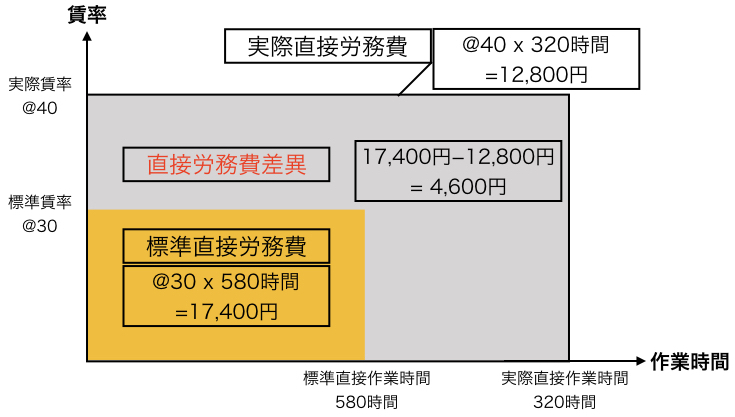

縦軸に賃率、横軸に直接作業時間を取ります。そして、標準原価の数字を必ず内枠に書きます。

内枠が標準原価、外枠が実際原価、標準原価と実際原価の間が、差異を示します。

注意すべきポイントは、標準賃率の作業時間です。当月投入は145個で標準単価では、作業時間が1個に対して4時間なので、145個x4時間で580時間となります。

慣れてくると直接BOXを書いて、時間を計算したのち単価をかけるという計算方法でできてきます。

ここでは、総額の差異をみましたが、このBOXにより、さらに賃率差異と時間差異を分析できます。この際も必ず、(標準 − 実際)で計算を行います。

賃率差異

賃率差異とは、予定していた賃率(賃金)より実際にかかった賃率(賃金)などが高かった安かったを意味します。差異がプラスなら少ない金額で済んだ。マイナスなら多く金額がかかったことになります。

賃率差異 = (標準賃率 − 実際賃率) x 実際直接作業時間

賃率差異 = (@30 − @40) x 320時間 = −3,200円

賃率に関しては、当初の予定(標準原価)より実際の方(実際原価)が3,200円分、高くなってしまった結果となります。

時間差異

予定していた作業時間より実際の作業時間が多かったか少なかったかを意味します。差異がプラスなら少ない作業時間で済んだ。マイナスなら多く作業時間がかかったことになります。

時間差異 = 標準賃率 x (標準直接作業時間 − 実際直接作業時間)

時間差異 = @30 x (580時間 − 320時間) = 7,800円

BOXをみても明らかなのですが、予定より少ない時間で済んでいるため、プラスの答えが出ています。

まとめ

直接材料費と同様、BOXを書くとわかりやすく計算できます。そしてBOX内はこのような構造であることが理解できるとよりわかりやすくなります。

標準〜の金額、数量が実際〜より大きくても小さくても「標準」が必ず内枠です。

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

スポンサーリンク