原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

投稿日:2017年10月10日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。今回は、工程別、組別、等級別の総合原価計算です。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

工程別総合原価計算とは

製品製造にあたり、第一段階で材料を切り、第二段階で組み立てるなど作業区分を分けて製造することがあります。この作業区分を工程と呼び、複数ある工程それぞれで原価計算をするのが、工程別総合原価計算です。つまり、第1工程の原価計算した後に、第2工程の原価計算と行うと順序で行います。

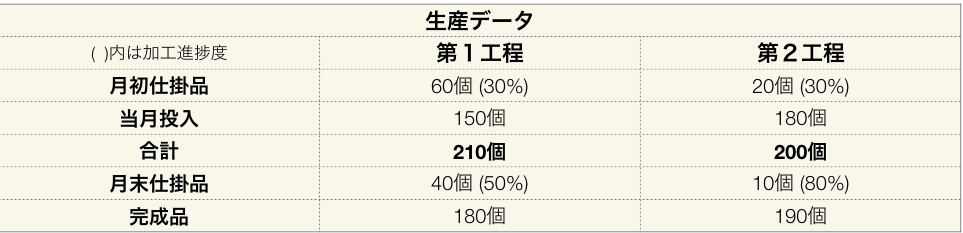

工程別総合原価計算

工程別総合原価計算の順序

- 第1工程の原価計算を行う。(第1工程の完成品は製品の完成ではないので完了品と呼ぶ)

- 第1工程の完了品原価(前工程費)が第2工程の始点投入材料費と考え当月投入金額となる

- 第2工程原価を計算する

- 各工程費を集計して完成品単位原価を計算する

例をみていきます。第1工程は先入先出法、第2工程は平均法で計算をしてみましょう。

ポイントは、第1工程の完了品原価が第2工程の当月投入原価になることです。このことを累加法といいます。

計算方法の復習は次を参考にしてください。

先入先出法、平均法 参考:原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

第1工程(先入先出法)

先入先出し法での計算です。先入先出法では、月初仕掛品原価がそのまま完成品にスライドする法穂でした。そして、計算順序として、月末仕掛品金額から計算するのがルールでした。

直接材料費の月末仕掛品原価 = 27,000円 x 40個 ÷ 150個 = 7,200円

直接材料費の完成品(完了品)原価 = 27,000円 + 5860円 − 7,200円 = 25,660円

加工費の当月投入数量 = 180個 + 20個 − 18個 = 182個

加工費の月末仕掛品原価 = 21,840円 x 20個 ÷ 182個 = 2,400円

加工費の完成品(完了品)原価 = 21,840円 + 7,560円 − 2,400円 = 27,000円

第2行程(平均法)

ポイントは、第2工程の直接材料費の当月投入金額が、第1工程の完了品(完成品)原価金額になるという点です。

第2工程当月投入金額(直接材料費) = 25,660円 + 27,000円 = 52,660円

直接材料費平均単価 = (7,340円+52,660円) ÷ (20個+180個) = @300

加工費当月投入数量 = 190個 + 8個 − 6個 = 192個

加工費平均単価 = (1,130円+11,740円) ÷ (6個+192個) = @65

平均単価を月末仕掛品、完成品数量にかけます。左右の合計数量、合計金額は必ず一致するので、それで計算が合っているかの確認ができます。

集計します。

組別総合原価計算とは

同じ製造ラインだとしてもテーブルと椅子を両方製造していたとしたとします。このように種類の違う製品の原価を別々に計算する場合に用いられるのが組別総合原価計算です。つまり、”組”とは、種類のことです。

組別総合原価計算では、製造直接費(直接材料費、直接労務費、直接経費)を組直接費。共通して発生する製造間接費を組間接費と呼びます。

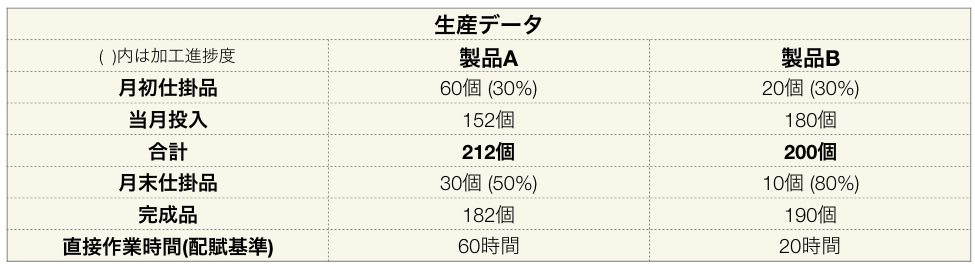

組別総合原価計算

組直接費は、いくらかかったが明確なので、直接各組製品の原価に配賦します。組間接費は、配賦基準に基づいて各組製品に配賦します。計算の流れは、個別総合原価計算と同様です。

個別総合原価計算参考:原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

例えば、これをここでは平均法で求めてみます。先入先出法でも可能です。

まず、加工費を配賦基準(直接作業時間)によって配分します。

製品A:64,800円 x 60時間 ÷ 80時間 = 48,600円

製品B:64,800円 x 20時間 ÷ 80時間 = 16,200円

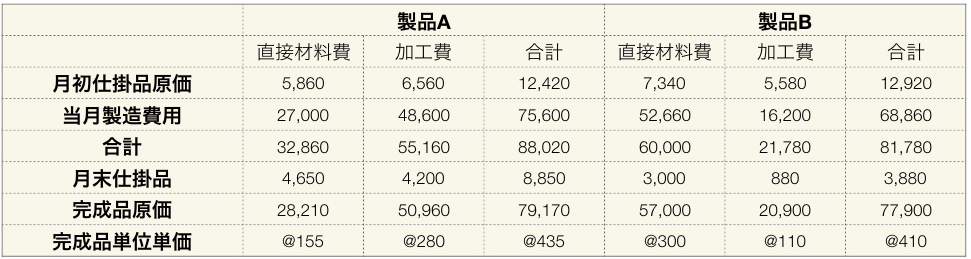

そして、平均法なので、平均単価を求めます。復習ですが、

平均単価 = (月初仕掛品金額+当月投入金額) ÷ (月初仕掛品数量+当月投入数量)

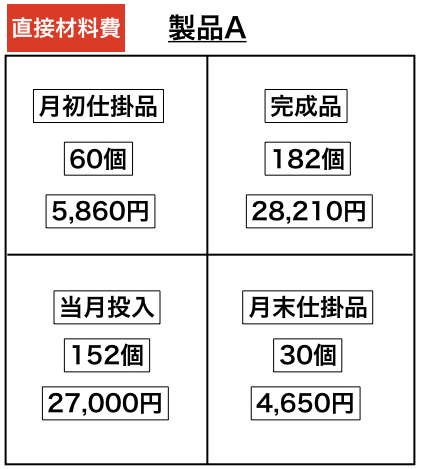

製品A(直接材料費) = (5,860円+27,000円) ÷ (60個+152個) = @155

製品A(加工費) = (6,560円+48,600円) ÷ (18個+179個) = @280

製品B(直接材料費) = (7,340円+52,660円) ÷ (20個+180個) = @300

製品B(加工費) = (5,580円+16,200円) ÷ (6個+192個) = @110

集計します。

これにより全ての原価を把握することができます。

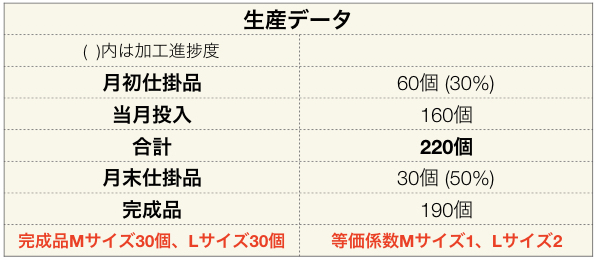

等級別総合原価計算とは

同じ製造ラインで同じ製品のサイズSMLと製造していたとしたとします。このようにサイズの違う製品(等級製品)の原価を別々に計算する場合に用いられるのが等級別総合原価計算です。つまり、”等級”とは、サイズや品質のことです。

等級別総合原価計算では、完成品原価をまとめて計算した後にサイズごとに原価を振り分けます。その際に原価の振り分け割合を等価係数といい、各等級製品に等価係数をかけた数量を積数といいます。

積数 = 完成品数量 x 等価係数

等級別総合原価計算

等級別総合原価計算の順序

- 完成品原価の計算

- 積数の計算

- 積数で各等級へ完成品原価を配分

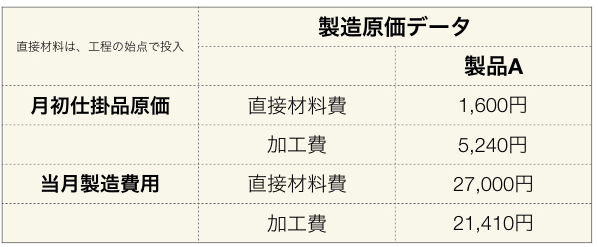

例を挙げるので、完成品原価までは復習を兼ねて計算してみましょう。

- 完成品原価 = 24,700円 + 24,700円 = 49,400円

- 月末仕掛品原価 = 3,900円 + 1,950円 = 5,850円

ここからが等級別総合原価計算のポイントです。まずは、積数を求めます。例文に完成品Mサイズは、30個、Lサイズも30個。等価係数が M:L が 1:2です。

Mサイズ = 30 x 1 = 30

Lサイズ = 30 x 2 = 60

完成品原価が49,400円なので、積数の割合で配分します。

Mサイズ = 49,400 x 30 ÷ 90 =16,466.6 円(約16,467円)

Lサイズ = 49,400 x 60 ÷ 90 = 32,933.3 円(約32,933円)

もし、完成品単位原価を求める場合は、各等級(サイズ)の完成品数量で計算することに注意してください。よくあるのは、積数で計算してしまうことです。完成品単位原価を計算してみます。

Mサイズ = 16,467円 ÷ 30個(Mサイズ完成品数量) = @548.9

Lサイズ = 32,933円 ÷ 30個(Lサイズ完成品数量) = @1,097.7

まとめ

工程別、組別、等級別総合原価計算をやってきました。BOXを作り、わかるところから埋めて、何がわからないのかを確認しながら整理すると考えやすくなります。また、計算が多くなると今、なんの計算をしているのか混乱しがちですので、何の計算かをメモしておくと間違えは少なくなり、間違えていたとしても修正が早くできます。

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

スポンサーリンク