原価計算方法を種類別に簡単にわかりやすく整理7-仕損減損-

投稿日:2017年10月11日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。今回は、総合原価計算の番外編です。商品を製造していると破損品が生じたりが出てきます。通常これらも製品原価へ含んでいきます。このような場合はどのように計算していくのかをみていきます。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

仕損と減損

製造していると何かしらが原因で市場に出せないモノ(売り物にならないモノ)が出てきます。この出せないモノを仕損品と呼び、その発生を仕損の発生といいます。一方、モノではなく、なんらかの原因で原料が目減りしてしまうこと減損といいます。

企業によって個数や程度は異なりますが、例えば、100個のうち5個なら正常な仕損、100個のうち10個なら異常な仕損と基準内か基準外かにより、正常仕損、異常仕損と呼ばれます。

仕損と減損の原価計算

概要

仕損と減損の原価を製造原価へ含めて計算することになります。異常仕損は、企業により取り扱いに差があるため、ここでは、正常仕損(正常減損)を例に計算していきます。

仕損(減損)の原価計算のポイントは、月末仕掛品の加工進捗度より前に発生しているか(完成品負担)、後に発生しているか(完成品と月末仕掛品の両者負担)です。それにより、計算が異なります。

もし、月末仕掛品(加工進捗度80%)で仕損の発生が終点(加工進捗度100%)で発生していた場合、月末仕掛品は、仕損の発生点を通過していません(月末仕掛品を作る過程で仕損は発生していない)。つまり、加工進捗度より後に発生していることとなり、完成品原価が仕損品原価負担することとなります。

逆に、月末仕掛品(加工進捗度80%)で仕損の発生が始点(加工進捗度0%)で発生していた場合、月末仕掛品は、仕損の発生点を通過しています(月末仕掛品と完成品の両方を作る過程で仕損が生じた)。つまり、加工進捗度より前に発生していることとなり、月末仕掛品原価と完成品原価の両方が仕損品原価負担することとなります。

仕損の発生が、月末仕掛品の加工進捗度の前後により計算が異なることがわかります。

加工費について

ここで今一度、加工費についてです。加工費は、直接材料費以外をいいます。直接材料費は、加工が進んでいくからといって、製品1個の直接材料費が変わることはないです。

加工費は、賃金や光熱費なので、使用すればするほど費用金額は大きくなっていきます。加工進捗度が0%だったら費用が発生しないですし、80%であれば80%分の加工費がかかっているということです。

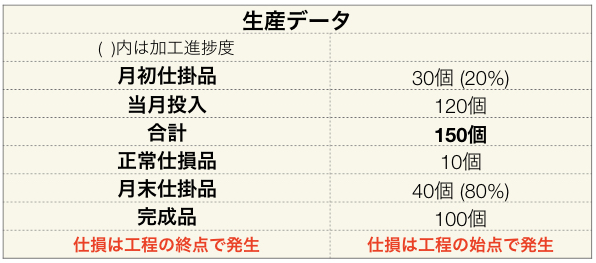

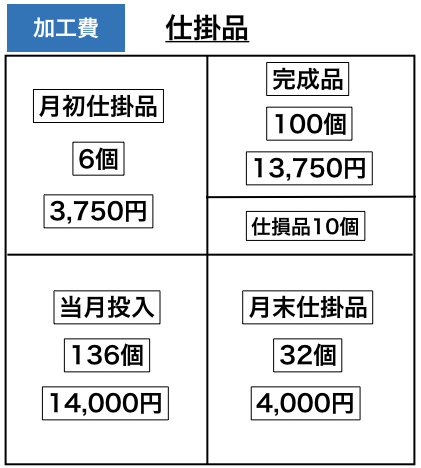

仕損の発生が、月末仕掛品の加工進捗度より後の場合

この例を利用して、平均法で仕損が終点で発生した場合と始点で発生した場合を計算していきます。

まず、月末仕掛品より後に発生した場合です。終点で発生しているとなっているため、終点=完成品が出来上がった時点です。加工進捗度では100%の加工費で発生しているということです。

完成品に不良品があったと考えても良いです。そうすると、直接材料費も加工費も完成品に含まれていて、月末仕掛品には仕損はないと考えることができます。

つまり、仕損の発生が、月末仕掛品より後の場合は、完成品原価に含めて計算を行います。

ここでは、完成品100個、仕損品10個となっていますが、完成品110個として、直接費、加工費を計算していきます。これを完成品のみ負担といいます。

ポイントは、

- 完成品数量に仕損品数量をプラスして計算する

- 完成品単位原価には、本来の完成品数量で計算する

<直接材料費>

平均単価 = (3,800円+11,200円) ÷ (30個+120個) = @100

月末仕掛品 = @100 x 40個 = 4,000円

完成品 = @100円 x 110個 = 11,000円 もしくは 3,800円 +11,200円 −4,000円

<加工費>

当月投入数量 = 32個(月末仕掛品) + 10個(仕損品) + 100個(完成品) − 6個(月初仕掛品) =136個

平均単価 = (3750円+14,000円) ÷ (6個+136個) = @125

月末仕掛品 = @125 x 32個 = 4,000円

完成品 = @125 x 110個 = 13,750円 もしくは 3,750円 + 14,000円 − 4,000円

完成品単位原価 = (11,000円+13,750円) ÷ 100個(本来の完成品数量で割る) = @247.5

仕損の発生が、月末仕掛品の加工進捗度より前の場合

次に同様の例を平均法で仕損が始点で発生した場合を計算していきます。

始点で発生しているとなっているため、始点=月末仕掛品と完成品を作る時点です。加工進捗度では0%の加工費で発生しているということです。

月末仕掛品と完成品両方を作るために発生したと考えても良いです。ここからが少し混乱するのですが、直接材料は、始点で投入しているため費用がかかるのですが、加工費は、発生点が0%のためかかっていないのです。

そうすると、直接材料費は、仕損品数量を考慮しますが、加工費は考慮しなくて良い、つまりは仕損品はないものとして計算します。

大きく仕損品はないものと考えるといっても良いです。そう考える場合、平均法で計算する際の数量を誤ってしまうため、注意が必要です。

ここでは、完成品100個、仕損品10個となっていますが、直接費の数量には考慮し、加工費にはないものとして計算していきます。これを両者負担といいます。

ポイントは、

- 直接費計算に仕損品数量は考慮して(マイナスして)計算する(平均単価を計算するときのみ)

- 加工費計算には仕損品はないもの(ゼロ)として計算する

- 完成品単位原価には、本来の完成品数量で計算する

<直接材料費>

平均単価 = (3,800円+11,200円) ÷ (30個+120個−10個) = @107.14

*仕損品数量分のみマイナスする。

月末仕掛品 = @107.14 x 40個 = 4,286.5円

完成品 = @107.14円 x 100個 = 10,714円 もしくは 3,800円 +11,200円 − 4,286円

*完成品のみ負担では、文字通り完成品に仕損品数量を加えていましたが、両者負担ではないものと考えるため、本来の完成品の数量で計算します。

<加工費>

当月投入数量 = 32個(月末仕掛品) + 0個(仕損品) + 100個(完成品) − 6個(月初仕掛品) =126個

平均単価 = (3750円+14,000円) ÷ (6個+126個) = @134.5(134,46)

月末仕掛品 = @134.5(134.46) x 32個 = 約4,304円

完成品 = @134.5(134.46) x 100個 = 13,446円 もしくは 3,750円 + 14,000円 − 4,304円

完成品単位原価 = (10,714円+13,446円) ÷ 100個(本来の完成品数量で割る) = @241.6

両者負担の先入先出法の場合

平均法でみてきましたが、先入先出法の場合は、仕損が当月投入分から発生したと考えて計算します。先入先出法は、月初仕掛品がそのまま完成品にスライドするものでした。

先例でみると

<直接材料費>

当月投入数量:120個

完成品数量100個のうち月初仕掛品数量が30個 = 完成品数量70個

仕損品:10個

月末仕掛品:40個

当月投入原価金額11,200円を基として、

月末仕掛品原価 = 11,200円 x 40個 ÷ (70個+40個) = 4072.72円

<加工費>

当月投入数量:126個

完成品数量100個のうち月初仕掛品数量が30個 = 完成品数量70個

仕損品:10個

月末仕掛品:32個

当月投入原価金額14,000円を基として、

月末仕掛品原価 = 14,000円 x 32個 ÷ (70個+32個) = 4392.15円

このように計算します。ポイントは、当月投入分に仕損が発生したとすることです。

仕損の発生点が不明の場合

発生点が不明だと、どう計算したら良いかわかりません。完成品のみなのか両者(完成品と月末仕掛品)なのか。しかし、仕損の発生は、加工費における状況(加工進捗度)がポイントなので、仕損品数量を無視することができる両者負担であれば、加工費を計算できることがわかります。

つまり、仕損の発生点がわからない場合は、両者負担で計算するとなります。

まとめ

減損を扱いませんでしたが、減損も同じ計算方法です。仕損と減損の発生点での計算方法は、

- 仕損と減損の発生点:月末仕掛品の加工進捗度の後 = 完成品のみ負担

- 仕損と減損の発生点:月末仕掛品の加工進捗度の前 = 両者負担

- 仕損と減損の発生点:不明 = 両者負担

となります。

また、先入先出法の場合は、当月投入分から仕損品が発生したと考えます。

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

スポンサーリンク