原価計算方法を種類別に簡単にわかりやすく整理8-追加投入-

投稿日:2017年10月11日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。今回は、総合原価計算の材料を追加投入したときの処理です。商品を製造していると途中で材料を追加したりします。このような場合はどのように原価計算していくのかをみていきます。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

材料の追加投入とは

材料を追加投入するとは、例えば、ボタンシャツの場合、布から型とって、ボタンをつけてと布も材料ですが、工程が進んでいく途中でボタンという新たな材料を投入する。これを材料の追加投入といいます。

材料の追加投入のタイミングと計算

材料の追加投入のタイミング

材料の追加投入のタイミングにより、処理の仕方(計算)が変わってきます。そして、仕損品とは違い、月末仕掛品だけではなく、月初仕掛品の加工進捗度も考慮に入れる必要があります。これは、追加投入という性質上、途中まで進んでいた(月初仕掛品)にも新たに材料を追加する可能性があるからです。

また、仕損では完成品のみ負担、両方負担でも、加工費がポイントでしたが、今度は直接材料費がポイントです。

つまり、この加工進捗度が発生点を通過しているかいないかにより処理が異なることとなるのです。

- 工程の終点(加工進捗度100%):全額完成品原価

- 工程の途中(加工進捗度◯%):月初仕掛品と月末仕掛品どちらに使われているかを考える

- 工程に平均的(加工進捗度0%以上):加工進捗度を考慮したデータを使い、追加材料を計算

材料追加投入の原価計算ポイント

- 生産データの加工進捗度に注目

- 生産データの加工進捗度による数量ではなく、あくまで直接費なので直接材料費の数量で計算

- 追加投入された材料費を別途計算しているが、その他の原価計算は通常通り行う

その他の原価計算とは、今まで行ってきた始点投入の直接材料費と加工進捗度による加工費の原価計算は行うということです。

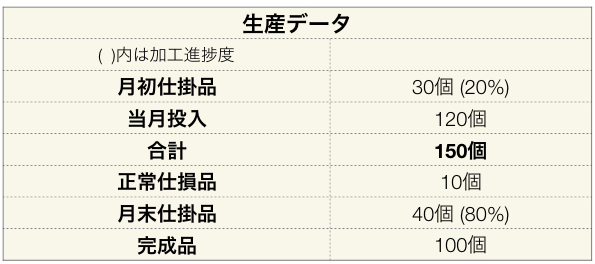

工程の終点(加工進捗度100%)の場合

データを見ると加工進捗度が、月初仕掛品も月末仕掛品も材料を追加したところを通っていません。つまり、追加投入した加工進捗度100%ということは、完成した時に材料追加したということです。

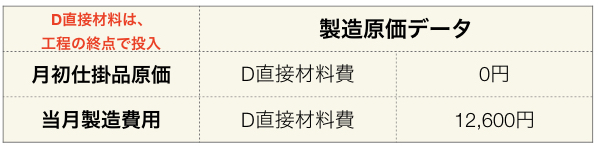

この場合、D直接材料費は、完成品のためだけに追加されたと考え、全額完成品の原価となります。

月初仕掛品と月末仕掛品には、D材料は全く使われていないので、どちらも0(ゼロ)です。

工程の途中(加工進捗度◯%)の場合

同様の例で「D直接材料は、加工進捗度50%の時点で投入している」となった場合を考えます。

加工進捗度が50%ということは、月初仕掛品(20%)にはD材料が使われていませんが、月末仕掛品(80%)には使われていることがわかります。加工進捗度100%の完成品にも使われています。

つまり、月末仕掛品と完成品に配分することになります。

月末仕掛品に含まれるD直接材料費 = 12,600円 x 40 ÷ (40個+100個) = 3,600円

完成品に含まれるD直接材料費 = 12,600円 − 3,600円 = 9,000円

工程に平均的(加工進捗度0%以上)に追加投入する場合

同様の例で「D直接材料は、工程を通じて平均的に投入している」となった場合を考えます。

また、当月製造費用に加え、「月初仕掛品原価のD直接材料費3,240円」だったとします。

この場合は、加工進捗度が進めば進むほど追加投入する直接材料費が増えます。これは、加工費の原価計算と同様ですよね。加工が進めば比例して、加工費が増えていく。

つまり、この場合の追加投入の直接材料費の計算には、加工進捗度を考慮した数量(月初仕掛品、当月投入、完成品、月末仕掛品)で直接材料費の計算を行います。

当月投入数量 = 32個(月末仕掛品加工進捗数量)+100個(完成品)−6個(月初仕掛品)= 126個

平均単価 = (12,600円+3,240円) ÷ (126個+6個) = @120

月末仕掛品に含まれるD直接材料費 = @120 x 32個 = 3,840円

完成品に含まれるD直接材料費 = @120 x 100個 = 12,000円 または (12,600円+3,240円)−3,840円

まとめ

材料費の追加投入をみてきました。注意点は、

- 加工進捗度が出てきましたが、加工費の話ではなく、直接材料費の話である点。

- 平均的に投入の際は、加工費を計算する際の数量で計算する。

- 追加投入される材料のみの計算であって、始点投入での直接材料費と加工費の原価計算は通常通り行う。

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

スポンサーリンク