原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

投稿日:2017年10月12日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。今回は、標準原価計算です。無駄をなるべく少なくするため、目標となる原価を設定して計算して、実際の原価と比較して改善点を見出すのですが、このような場合はどのように計算していくのかをみていきます。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

標準原価計算とは

企業が製品製造をするときには、原価をなるべく抑えたいと考えるのが普通です。そして、どこかに無駄はないのか、効率の悪いところはないのかと原価の改善点を見出していきます。

そのため、あらかじめ原価金額の目標を設定して計画します。その原価金額の目標を標準原価といいます。そして、実際にかかった原価を実際原価といい、この2つを原価計算で比較して、差額を把握、分析する方法が、標準原価計算です。

また、今まで説明してきた実際の原価によって計算する方法が、実際原価計算です。

標準原価計算の5ステップ

- 原価標準の設定:製品1個あたりの標準原価

- 標準原価の計算:原価標準をもとに当月投入月末仕掛品、完成品の標準原価を計算

- 実際原価の計算:実際にかかった直接費(材料費、労務費、経費)を集計して実際原価を計算

- 原価差異の把握:実際原価と標準原価を比較して、原価差異(原価の差額)を把握

- 原価差異の分析:原価差異をさらに分析して改善に繋げる

今回は、ステップ2まで進めていきます。

原価標準の設定の流れ

製品1個を製造するための目標原価を設定していきます。それぞれ製品1個に対する原価を設定した上で、最終的に全て(直接材料費、直接労務費、製造間接費)足したものが原価標準(製品1個あたりの標準原価)となります。

原価標準の設定

製品1個を無駄なく製造した場合の直接材料費、直接労務費、製造間接費をそれぞれ個別に設定します。

< 製品1個あたりの標準直接材料費 >

標準単価に標準消費量(製品1個あたりに無駄なく材料を使った場合の材料消費数量)を掛けて計算

標準直接材料費 = 標準単価 x 製品1個あたりの標準消費量

< 製品1個あたりの標準直接労務費 >

標準賃率に標準直接作業時間(製品1個あたりの作業を無駄なく行なった場合の作業時間)を掛けて計算

標準直接労務費 = 標準賃率 x 製品1個あたりの標準直接作業時間

< 製品1個あたりの標準製造間接費 >

標準配賦率に標準操業度(製品1個あたりの配賦基準)を掛けて計算

標準製造間接費 = 標準配賦率 x 製品1個あたりの標準操業度

これら3つの計算を足した金額の合計が、原価標準(製品1個あたりの標準原価)となります。

原価標準設定の例

この資料で原価標準を計算してみます。

標準直接材料費:@60 x 2枚(標準消費量) = @120

標準直接労務費:@50 x 3時間(標準直接作業時間) = @150

標準製造間接費:@10 x 3時間(標準操業度、配賦基準) = @30

製品1個あたりの標準原価 = @120 + @150 + @30 = @300

この300円が、原価標準です。

標準原価計算

例えば、標準原価が100円、実際原価が200円だった場合、計画とはかけ離れた原価になります。これは、材料を使いすぎたのか、ヒトなのか、作業時間なのかと把握、分析して、改善しながらより標準原価もしくはそれ以下にしていきます。これが標準原価計算です。

標準原価計算例

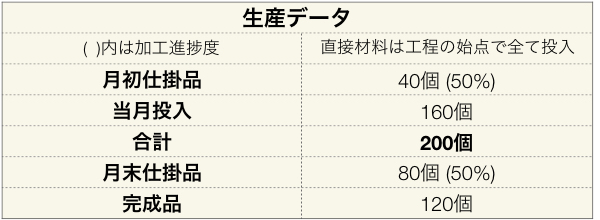

この資料をもとに計算していきましょう。

まずは、製品1個あたりの標準原価を求めます。

標準直接材料費 = @60 x 2 = @120

標準直接労務費 = @50 x 3 = @150

標準製造間接費 = @10 x 3 = @30

製品1個あたりの標準原価 = @120+@150+@30 = @300

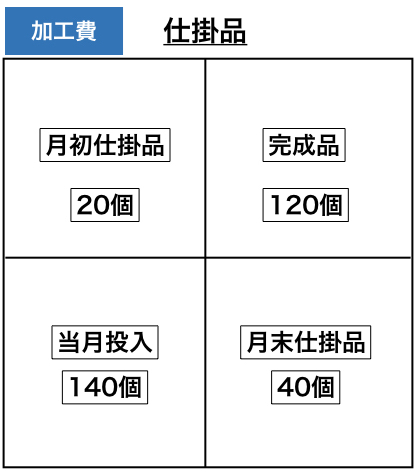

標準原価がわかったので、通常の原価計算、BOXを使う計算を行います。生産データをBOXに反映させます。そして、それぞれの標準原価に直接材料費、加工費に分けて計算していきます。

直接労務費と製造間接費は、加工費になることに注意してください。

<完成品標準原価>

完成品標準原価:@300 x 120個 = 36,000円

<月末仕掛品標準原価>

直接材料費:@120 x 80個 = 9,600円

直接労務費(加工費):@150 x 40個 = 6,000円

製造間接費(加工費):@30 x 40個 = 1,200円

合計:16,800円

<月初仕掛品標準原価>

直接材料費:@120 x 40個 = 4,800円

直接労務費(加工費):@150 x 20個 = 3,000円

製造間接費(加工費):@30 x 20個 = 600円

合計:8,400円

<当月投入標準原価>

直接材料費:@120 x 160個 = 19,200円

直接労務費(加工費):@150 x 140個 = 21,000円

製造間接費(加工費):@30 x 140個 = 4,200円

合計:44,400円

まとめ

何を求めているか理解できたでしょうか。目標となる原価をもとに月初仕掛品、当月投入、完成品、月末仕掛品のそれぞれにどれだけ費用がかかったのかを求めています。

特に、直接労務費となっていても計算する際の数量は、完成品換算量(加工進捗度の数量)になるので、そこに注意が必要です。

そして、この目標原価をもとにした費用と実際の費用とを比較していくことになります。

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

スポンサーリンク