原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

投稿日:2017年10月9日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。今回は、総合原価計算を行います。実際原価計算では、受注生産では各製品原価を個別に計算しました。総合原価計算では、大量生産の際に用いる原価計算です。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

総合原価計算とは

受注生産など注文ごとに製品仕様が異なる場合、各製品原価を別々に計算したのが個別原価計算です。一方、総合原価計算とは、毎月同じ製品を大量生産などする場合に用いる原価計算です。

総合原価計算の必須用語

- 完成品原価:1ヵ月間で完成した製品の原価

- 完成品単位原価:製品1個あたりの原価

- 仕掛品:製品加工途中の未完成品

- 加工費:電気代のように加工が進むにつれ増える原価

- 加工進捗度:加工の進み具合

- 完成品換算量:仕掛品にかかった原価が完成品何個に相当するかを加工進捗度を基に算出

- 投入する:材料などを製造のために使い、作り始めること

総合原価計算の方法

基本の総合原価計算

例えば、10/1に製品100個を製造し始め、10月中には全て完成し、製造原価が45,000円だった場合、製品1個あたりの製造原価はいくらになるでしょうか?

総合原価計算では、はじめに1ヵ月間の完成品原価を計算します。先例の場合、該当月に製造を始めて、該当月中に全てが完成品になっていますので、完成品原価は、製造原価と一致します。

完成品単位原価 = 完成品原価 ÷ 完成品数量

例の場合は、45,000円 ÷ 100個 = 450円

これが、完成品単位原価です。

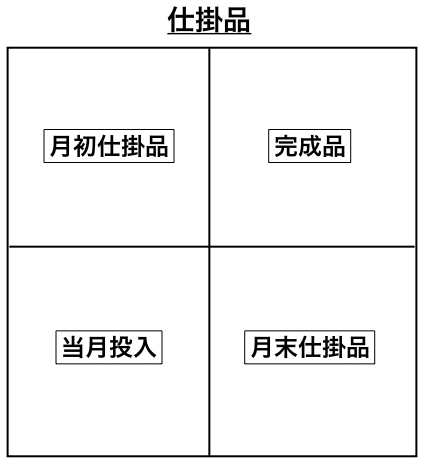

月初仕掛品が無し

仕掛品の有無による総合原価計算を行う場合には、上記BOXを書くなり、イメージしながら行なうと良いです。

計算手順

- 直接費の配分(月初仕掛品、当月投入、完成品、月末仕掛品)

- 加工費の配分(月初仕掛品、当月投入、完成品、月末仕掛品)

- 左半分(月初仕掛品、当月投入)と右半分(完成品、月末仕掛品)の数量、金額は必ず合致を確認

- 直接費と加工費の各項目の配分費用を合算し、原価表へ集計

- 完成品単位単価を算出

計算が増えるため、なんの計算をしているのか混乱しますが、各項目の原価計算をしていることを忘れないようにしましょう。

まず、直接材料費の振り分けをしていきます。現実的に考えてみましょう。材料は、製造開始するときには、全部投入して、加工が進んだからといって、製品1個分の材料費は変わらないですよね。

つまり、直接材料費50,000円は各項目の数量により配分します。この際のポイントは、必ず、月末仕掛品原価から先に計算することです。そして、完成品原価は、差額で計算する点です。

当月投入:400個で50,000円

月初仕掛品:なし

月末仕掛品:50,000円(直接費) x 60個(月末仕掛品) ÷ 400個(当月投入量) = 7,500円

完成品:50,000円(直接費) − 7,500円(月末仕掛品の直接費配分) = 42,500円

左半分の数量、金額の合計と右半分の数量、金額の合計は、必ず合致します。左が400個、50,000円、右も340+60=400個、42,500+7,500=50,000円で左右合っています。

ここまでが、直接材料費の計算です。続いて、加工費の計算を行います。

加工費は先にも加工が進むにつれ増えていくので、完成度100%の完成品と完成度50%の未完成品(月末仕掛品)では、製品1個あたりの加工費は異なります。

そこで、加工進捗度を考慮して、完成品換算量を用いて配分します。

完成品換算量 = 仕掛品数量 ÷ 加工進捗度

先例をみていきます。

加工費:111,000円

月末仕掛品:60個 x 50%(加工進捗度) = 30個

完成品:340個 *完成品は、加工進捗度100%なので、直接費と同数量となります。

当月投入:370個(完成品+月末仕掛品) *完成品換算量を用いているので、直接費用とは数量が異なる

計算の順序は、先程と同様です。

- 月末仕掛品の原価計算

- 完成品の原価計算(差額計算)

月末仕掛品の計算をしてみましょう。

111,000円(加工費) x 30個(月末仕掛品) ÷ 370個(完成品換算量) = 9,000円

あとは、差し引きすれば、完成品の金額も計算できます。

111,000円(加工費) − 9,000円 = 102,000円

直接材料費、加工費ともに各項目の原価配分が終わったので、これを合算(直接材料費+加工費)します。

完成品:42,500円(直接材料費) + 102,000円(加工費) = 144,500円

月末仕掛品:7,500円 + 9,000円 = 16,500円

例文の2つの答えは出ました。あとは、完成品単位単価です。これは、完成品の製品1個に対する原価となります。完成品は340個ですので、完成品の直接材料費原価、加工費原価を割って計算します。

直接材料費:42,500円 ÷ 340個 = 125円

加工費:102,000円 ÷ 340個 = 300円

完成品単位単価 = 125 + 300 = 425円

*42,500円 + 102,000円 ÷ 340個 = 425円でも可

全てを集計するとこのようになります。

*@は単価を示す

以上が、月初仕掛品がない場合の計算方法です。

月初仕掛品が有り

月初仕掛品がある場合には、2つの方法があります。

- 先入先出法:先に投入したものから先に完成したと考える方法。月初仕掛品は全て当月に完成したとみなされ、月初仕掛品原価は全額、完成品原価にスライドします。当月投入分のうち、一部は完成品、残りは月末仕掛品となるため、当月投入費用を月末仕掛品と完成品配分します。

- 平均法:月初仕掛品と当月投入分が平均的に完成したと考える方法。直接材料費と加工費の各平均単価を算出して、月末仕掛品と完成品の各数量にかけて月末仕掛品原価と完成品原価を計算します。

先入先出法、平均法、参考:仕訳を簡単わかりやすく簿記3級合格レベルへ–第32回商品有高帳–

これらも例を挙げて考えてみます。

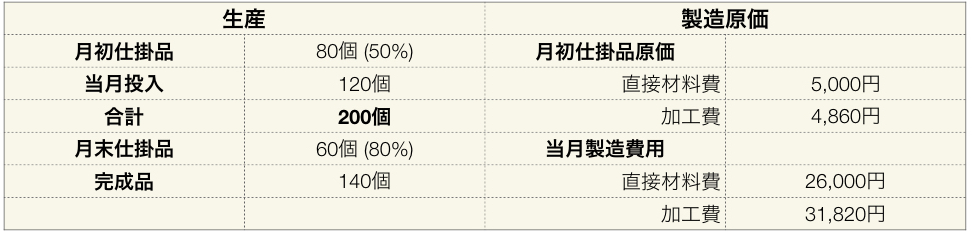

このような資料があります。先入先出法、平均法それぞれで月末仕掛品原価、完成品原価、完成品単位単価を求めます。()内は加工進捗度。直接材料費は工程始点で投入。

計算する際は、BOXを使用して考えると整理できます。

先入先出法

月初仕掛品の直接材料費、加工費ともに先入先出法の場合はそのまま費用を完成品原価へスライドさせます。そのため、月末仕掛品原価を計算するときの数量と金額に注意してください。それ以外は、月初仕掛品がない場合と同様の計算手順となります。

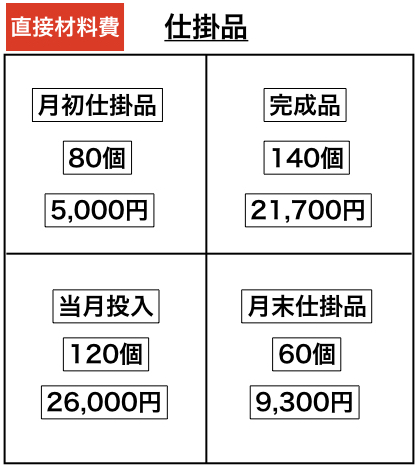

月末仕掛品原価への直接材料費の配分

26,000円(当月投入直接材料費) x 60個(月末仕掛品) ÷ 120個(当月投入数量) = 13,000円

*月初仕掛品数量、金額は、完成品原価へそのままスライドされます。

完成品原価への直接材料費分の配分

5,000円(月初仕掛品直接材料費) + 26,000円(当月投入直接材料費) − 13,000円(月末仕掛品原価) = 18,000円

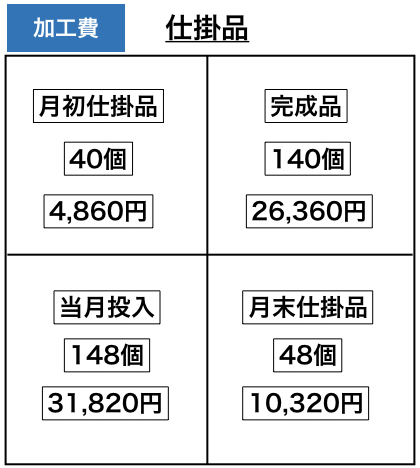

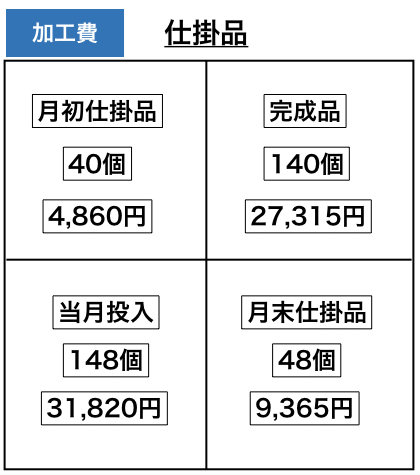

次に加工費の配分です。まずは、加工進捗度で完成品換算量を求めます。

月初仕掛品:80個 x 50% = 40個

月末仕掛品:60個 x 80% = 48個

これにより加工費配分にあたり、各項目数量が判明します。

月初仕掛品:40個

完成品:140個

月末仕掛品:48個

当月投入: 140個(完成品) + 48個(月末仕掛品) − 40個(月初仕掛品) = 148個

月末仕掛品原価への加工費の配分

31,820円(当月投入加工費) x 48個(月末仕掛品完成品換算量) ÷ 148個 = 10,320円

**月初仕掛品数量、金額は、完成品原価へそのままスライドされます。

完成品原価への加工費の配分

4,860円(月初仕掛品加工費) + 31,820円(当月投入加工費) − 10,320円(月末仕掛品加工費) =26,360円

これで、月末仕掛品原価と完成品原価は、直接材料費と加工費の合算で出ます。あとは、完成品単位単価です。

18,000円 + 26,360円(完成品原価) ÷ 140個(完成品数量) = 317円(割切れないため繰り上げました)

各項目を集計します。

平均法

月初仕掛品と当月投入分が平均的に完成したとして、直接材料費、加工費の平均単価を算出して、それに月末仕掛品数量、完成品数量をかけて各原価を計算します。

例は先ほどと同様です。

まずは、平均単価を出す必要があります。

平均単価 = (月初仕掛品金額+当月投入金額) ÷ (月初仕掛品数量+当月投入数量)

直接材料費平均単価 =(5,000円+26,000円) ÷ (80個+120個) = 155円

加工費平均単価 = (4,860円+31,820円) ÷ (40個+148個) = 195.106円

これを基に月末仕掛品原価から計算していきます。

直接材料費:@155 x 60個 = 9,300円

加工費:@195.106 x 48個 = 9,365円

次に完成品です。

直接材料費:@155 x 140個 = 21,700円(もしくは5,000円+26,000円−9,300円)

加工費:@195.106 x 140個 = 27,315円(もしくは4,860円+31,820円−9,365円)

最後に完成品単位単価です。

完成品単位単価 = (21,700円+27,315円) ÷ 140個 = 350円

まとめ

総合原価計算の月末仕掛品がない場合、ある場合をみてきました。ある場合には、先入先出法もしくは平均法にて原価計算を行います。また、BOXを書くことによって整理しながら計算できるのは非常に利点です。ぜひ使いながら計算してみてください。

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

スポンサーリンク