原価計算方法を種類別に簡単にわかりやすく整理1-概要-

投稿日:2017年10月6日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。今回は、基礎編として概要です。

原価計算とは

店舗では、完成された製品をメーカーなりから仕入れて、それを販売するため、その商品に対して原価は、売り上げた商品の原価(売上原価)、つまりは、仕入れたときの価額(仕入原価)が原価です。

1個100円で仕入れたものを150円で売り上げたとすれば、50円の利益が出て、原価は100円です。10個売り上げたら500円の利益が出て、原価は1,000円です。原価率は約67%(売上高÷売上原価x100)となります。

しかし、製造業や飲食業では、販売する製品の完成のため、仕入れた材料を加工(切ったり、組み立てたり)します。この製品完成にかかった費用を原価といいます。

これらは、どちらも販売費及び一般管理費といわれる、店舗でいえば、スタッフのお給料、メーカーの営業の給料や店舗、事務所建物の管理費用は含みません。

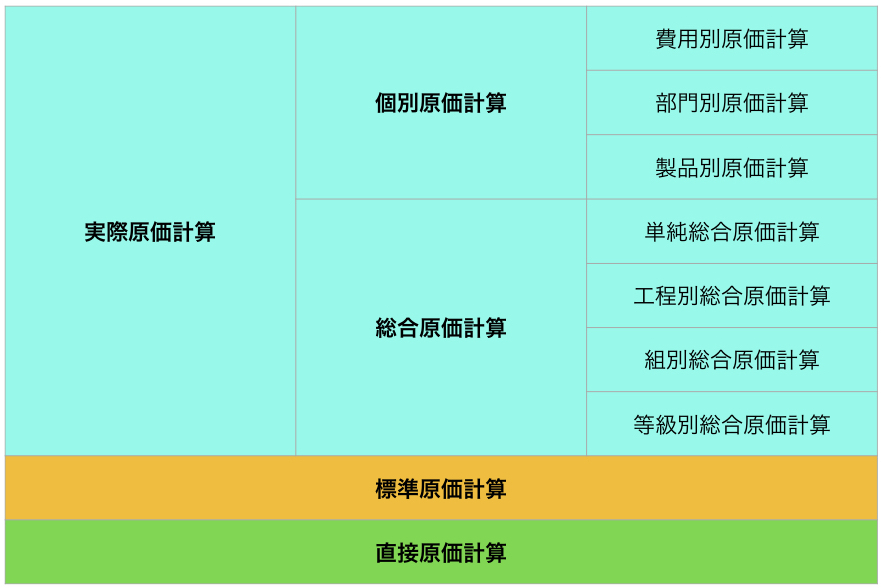

原価計算の種類

今、覚える必要はありませんが、このような種類があります。

原価計算の必須基礎用語知識

製造原価を計算するためには、

モノにかかる材料費、ヒトにかかる労務費(作る人の賃金)、それ以外の経費(水道ガス電気代)があります。またそれぞれ、

- 製造直接費:Aという商品の製造にこれだけ使ったとわかる費用

- 製造間接費:水道や電気など他の製品製造にも使っていて、Aという商品にどれだけ使ったかを把握できない費用

があります。

そして、用語として、仕掛品(しかかりひん)を覚えてください。

仕掛品とは、製品製造の加工(材料を切ったままなど)途中の未完成をいいます。

原価計算のステップ

原価計算をするためにはいくつかの3つのステップがあります。

- 費用(材料費、労務費、経費)の計算

- 製造間接費の配賦

- 製品原価の計算

2ステップ目の配賦(はいふ)とは、振り分けのことです。例えば、A製品、B製品に使われている100円をA製品が3時間、B製品が2時間の作成時間がかかるとすると、

A製品:100 x 3/5 = 60円(合計5時間中の3時間分の費用)

B製品:100 x 2/5 = 40円(合計5時間中の2時間分の費用)

と配分して費用を計算します。実際行うときに再度説明しますので、こんなのもあるんだ程度で大丈夫です。

まとめ

それぞれ、原価計算が個人的にもできるように各項目を整理して説明していきます。今回は、導入部となります。基礎用語知識をポイントに覚えてください。

スタートからはこちら

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

スポンサーリンク