原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

投稿日:2017年10月8日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。今回は、より製造間接費を正確に原価に反映させるための部門別原価計算を行います。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

部門別原価計算とは

端的に言えば、製造間接費をより正確に配賦することによる原価計算です。製造直接費は、各製品にかかった費用をそのまま原価に集計していけば良いです。しかし、製造間接費(水道ガス電気など)は、各製品にどの程度かかったのかは明らかでないので、配賦基準を用いて、振り分けました。

参考:原価計算の方法を種類別にまとめて簡単にわかるように整理してみる3

もし、この配賦基準が適切でないと、原価計算にブレが出てしましますし、部門によって内容なども一つの配賦基準だけでは計算できず、異なるはずです。そこで、各部門に適した配賦基準で原価計算しましょうというのが、部門別原価計算です。

ここでの部門とは、製品Aの製造部門、製品Bの製造部門と大枠があり、その中で組立部門、塗装部門など細かく分かれていきます。そして、製造をサポートするサポート部門が各製造部門にあり、材料運搬係、事務係などと細かく分かれていきます。

これらに製造間接費を配賦していきます。

部門別原価計算のステップ

部門別原価計算には3ステップあります。

- 部門別個別費と部門共通費の集計

- 補助部門費(サポート部門)の製造部門への配賦

- 製造部門費の各製品への配賦

ステップ1

部門別個別費と部門共通費の集計

部門別個別費は、どの部門の費用かが明らかなものなので、そのまま原価へ集計していきます。一方、部門共通費は各部門に共通して発生している費用です。この部門共通費を配賦基準により、各部門に振り分けます。

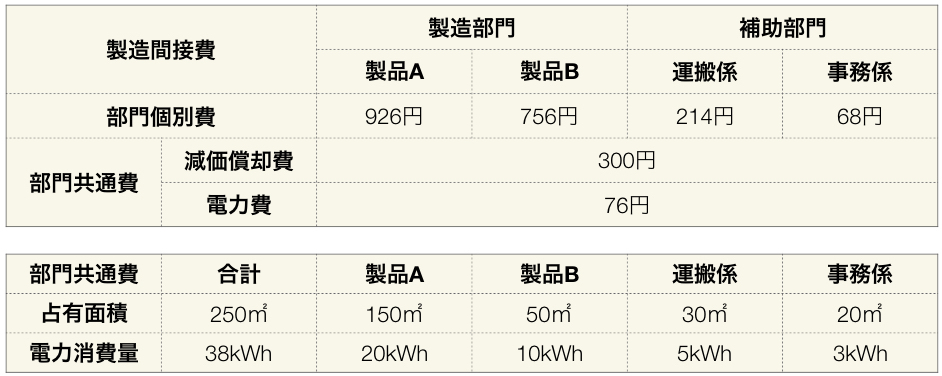

例えば、このようにまとめたとします。

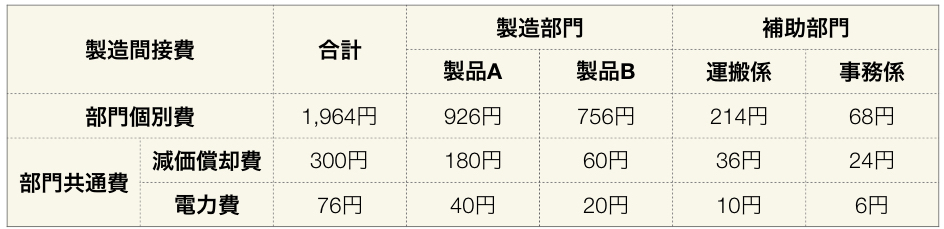

- 部門個別費は、それぞれわかっているのでそのまま集計します。

- 部門共通費は、トータルは出ていますが、各部門にどの程度金額がかかったかわかりません。これを配賦(振り分け)していきます。

部門共通費の配賦

上記表では、減価償却費は占有面積、電力量は電力消費量を配賦基準にして、それぞれ振り分けていきます。まずは、配賦率という単価を計算するんでした。

減価償却費配賦率 = 減価償却費合計300円 ÷ 占有面積合計250㎡ = 1.2円

電力配賦率 = 電力費合計76円 ÷ 電力消費量合計38kWh = 2円

各配賦率を表にある個々の占有面積と電力消費量をかける(x)ことで、各部門の製造間接費に集計します。

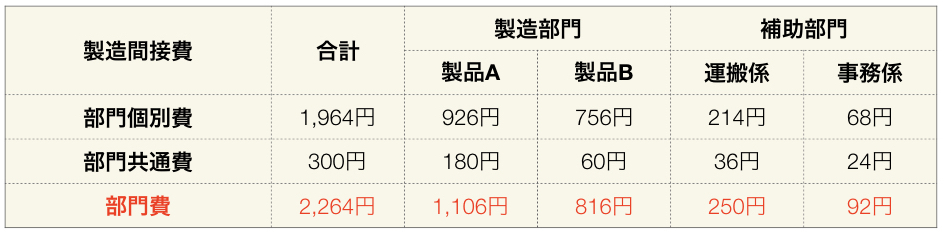

製造間接費の部門個別費と部門共通費の集計(ステップ1)が終わりました。

ステップ2

補助部門費を製造部門に配賦していきます。

補助部門費とは、部門費(個別費と共通費の合計)の”補助部門”の金額です。ここでは運搬係250円と事務係92円のことです。

補助部門は製品製造を直接しているわけではないので、各製品の原価に振り分けようとしても配賦基準が見当たりません。そのため、一旦、製造部門に配賦してから、各製品の原価に振り分けます。

補助部門の配賦方法

補助部門の各費用を製造部門に配賦する際には、配賦の方法が2種類あります。例えば、事務係が製造部門の人の賃金と運搬係の賃金を両方の計算を担っている場合のように、補助部門間でのやりとりを考慮するかしないかによって分かれます。

- 直接配賦法:補助部門間のやりとりを考慮しない方法。

- 相互配賦法:補助部門間のやりとりを考慮する方法。

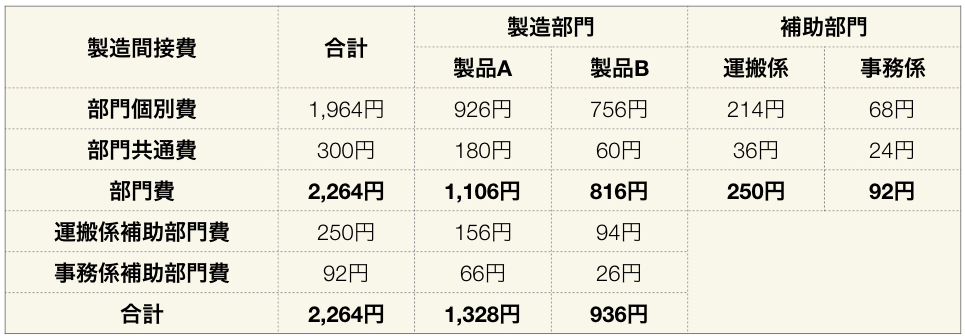

直接配賦法

補助部門費をサービス提供の割合によって、補助部門間のやりとりを考慮せずに直接、製造部門へ配賦する方法です。

運搬係の部門費250円、事務係の部門費92円をそれぞれの配賦基準で計算していきます。直接配賦法の場合、製造部門の製品A、製品Bへ全ての補助部門費を配賦するため、運搬係と事務係の回数や人数は考慮しません。

例えば、製品Aでは、

運搬係 = 250円 x 5回(製品Aの運搬回数) ÷ 8回(運搬回数AとBの合計) = 約156円(156.2)

事務係 = 92円 x 13人(製品Aの従業員数) ÷ 18人(従業員数AとBの合計) = 約66円(66.4)

同様に製品Bも行います。

注意点としては、部門費の補助部門のみ金額を配賦しているため、表左の合計欄は部門費合計と同じです。また、各製造部門の合計も部門費合計に配賦された補助部門費を加えた合計になる点です。

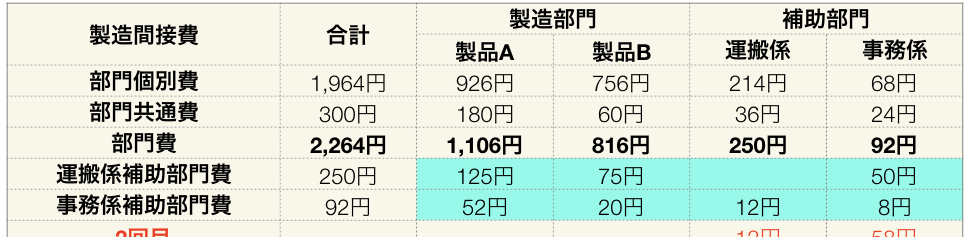

相互配賦法

補助部門費をサービス提供の割合によって、補助部門間のやりとりを考慮して、製造部門へ配賦する方法です。

運搬係の部門費250円、事務係の部門費92円をそれぞれの配賦基準で計算していきます。相互配賦法の場合、補助部門費が全て製造部門費に配賦されるまで振り分けるため、運搬係と事務係の回数や人数も考慮して2回に分けて計算します。

1回目は、先例同様、製品Aでは、

運搬係 = 250円 x 5回(製品Aの運搬回数) ÷ 10回(運搬回数の合計) = 125円

事務係 = 92円 x 13人(製品Aの従業員数) ÷ 23人(従業員数の合計) = 52円

同様に製品B、運搬係、事務係も計算していきます。

ここでは、運搬係も事務係も考慮するため、それぞれの配賦基準に従い、配布します。(水色部分)

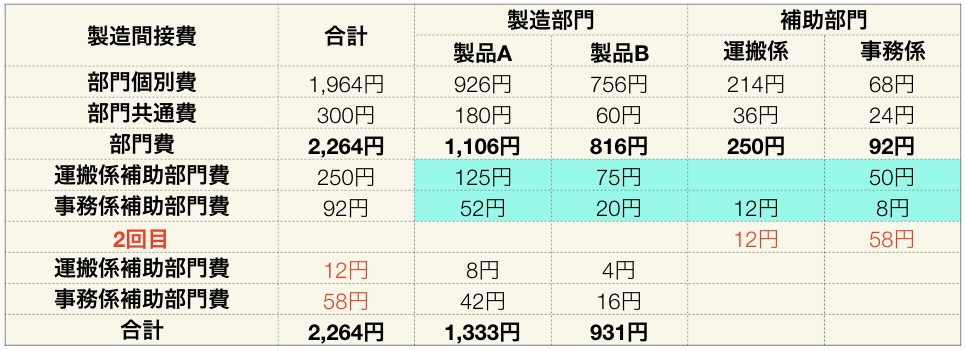

すると、まだ運搬係に12円、事務係に58円の補助部門費が残ります。そのため、2回目にこれらを製造部門に配賦します。

配賦基準は、先例と一緒です。

例えば、製品Aでは、

運搬係 = 12円 x 5回(製品Aの運搬回数) ÷ 8回(運搬回数AとBの合計) = 約8円(7.5)

事務係 = 58円 x 13人(製品Aの従業員数) ÷ 18人(従業員数AとBの合計) = 約42円(41.8)

製品Bも同様に行います。

これで計算終了です。合計欄、気をつけてください。

ステップ3

製造間接費の部門別配賦が製品Aが1,333円、製品Bが931円となりました。これを直接作業時間などの配賦基準により各製品の原価計算に集計していきます。

製造直接費と同様、予定配賦率をもちいる方法もあります。これらは、前回までに説明している方法と同じなので、ここでは割愛します。

まとめ

個別原価計算では、単純に製造間接費を何かしらの配賦基準によって、配賦しました。今回は、その製造間接費をより細かく正確に配賦するために、直接配賦法と相互配賦法をした上で、それぞれの製品原価へ集計していく流れを説明しました。どこまで細かく見ていくかは、企業や業種により異なりますが、基本としてのやり方として、どんな方法でも対応できるようにしましょう。

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

原価計算方法を種類別に簡単にわかりやすく整理11-労務費差異-

スポンサーリンク