原価計算方法を種類別に簡単にわかりやすく整理12-製造間接費差異-

投稿日:2017年10月13日 更新日:

実際原価計算(個別、総合)、標準原価計算、直接原価計算と原価計算と一言にいっても数多く存在します。原価差異は、標準原価と実際原価の差額を把握するとともに直接材料費、直接労務費、製造間接費それぞれの差異を詳しく分析していくものです。今回は、製造間接費差異です。このような場合はどのように計算していくのかをみていきます。製造業では、そこに部品費やそこで働く人の労務費、水道ガスの経費など1つのものを完成させるに当たって、様々な費用がかかっています。飲食業でもメニュー1つ1つを考えるのには必要です。これらを細かくどう計算するかは、結果いくらで販売しなくてはいけないのか、に関わってきます。そこでここでは、各原価計算が簡単に理解できるように順を追って説明していきます。

実際原価と標準原価の差異の把握

前回も触れましたが、軽く復習です。

標準原価計算では、目標原価を設定してあらかじめ計算する方法でした。ここからは、ステップ4の原価差異の把握をしていきます。

月末になれば、実際の原価(直接材料費、直接労務費、製造間接費)が判明します。そして、あらかじめ設定した標準原価があります。この標準原価と実際原価の差額を原価差異といいます。

原価差異 = 標準原価 − 実際原価

- 必ず、標準原価から実際原価を差し引く

- 計算結果がプラスならば実際原価が安く済んだ

- 計算結果がマイナスならば実際原価が多くかかった

原価差異の分析

原価差異を把握できたら、より細かくそれぞれの項目の分析をしていきます。つまり、把握したのは総額における原価差異なので、直接材料費、直接労務費、製造間接費に分けて分析して、どこにお金がかかりすぎたのか、どう改善していくのかをみていきます。前回、直接労務費でしたので、次は、製造間接費です。

直接材料費、直接労務費とは少し違い、複雑になりますが、整理して考えていきます。

製造間接費では、

- 製造間接費差異(総差異)

- 予算差異

- 操業度差異

- 能率差異

この4つを計算します。

製造間接費差異(総差異)計算

次の場合を計算していきます。

製造関節費差異(総差異)

製造間接費差異は、標準製造間接費から実際製造間接費を差し引いて求めます。計算結果で予定(標準製造間接費)より実際にかかった費用(実際製造間接費)が多ければ(答えがマイナス)、余計にかかったことになり、少なければ(答えがプラス)、予定より安く済んだことになります。

製造間接費差異(総差異) = 標準製造間接費 − 実際製造間接費

標準製造間接費:@120(製品1個あたりの標準製造間接費) x 120個(当月投入) = 14,400円

実際製造間接費:11,000円

製造間接費差異(総差異) = 14,400円 − 11,000円 = 3,400円

(標準原価−実際原価)がプラスなので、実際の原価費用が少なく済んだことになります。

固定予算、変動予算

予算差異、操業度差異、能率差異を計算するにあたり、予算額の構造を知っておく必要があります。

予算を決めるにあたっては、

- 固定費:製造数量や販売数量の増減に関わらず一定に必ずかかる費用

- 変動費:製造数量や販売数量の増減に比例して増減する費用

この2つを通常考えます。

これと同様に製造間接費も考えていきます。

例えば1年間の製造間接費予算額が2,1000円、1年間の標準配賦基準値(基準操業度)が300時間であった場合、製造間接費の標準配賦率は、21,000円÷300時間 = 70円となります。

製造間接費の標準配賦率 = 製造間接費予算額(年間、月間) ÷ 基準操業度

用語をおさらいします。

- 配賦:何らかの基準により製造間接費を各製品原価に振り分けること。

- 配賦基準:何らかの基準(例では、標準配賦基準値の基準操業度のこと)。

- 配賦率:(製造間接費(予算、実際) ÷ 配賦基準)で求められるもの。

- 操業度:一定期間の設備利用頻度、作業時間や機械の稼働時間をいう。

固定予算

固定費と同様の考え方です。例えば、1ヵ月の基準操業度が5時間、製造間接費が100円と見積もりしたとして、実際には操業度(実際操業度)が10時間だったとしても基準操業度における100円が当月の予算額となります。

変動予算

一方、変動予算は、操業度が変わるごとに予算額を設定します。例えば、操業度が5時間のときは、製造間接費が100円。操業度10時間のときは、製造間接費が150円と見積もりしたとして、実際操業度が10時間のとき、製造間接費の予算額は150円となります。

そして、この変動予算をさらに変動費と固定費に分けて予算額を決めることを公式法変動予算といいます。また、この方法による変動費を変動製造間接費、固定費を固定製造間接費と呼びます。

予算差異、操業度差異、能率差異

公式法変動予算

予算差異、操業度差異、能率差異の前に、これらを分析するにあたり、基礎となる概要を説明します。

公式法変動予算での予算額の決定方法は、

公式法変動予算の予算額(実際操業度における製造間接費の予算額)

= 変動製造間接費の予算額 + 固定製造間接費の予算額

変動製造間接費の予算額 = 変動費率 x 実際操業度

*変動費率:直接作業時間1時間(配賦基準が直接作業時間の場合)あたりの変動製造間接費

固定製造間接費の予算額 = 基準操業度における固定製造間接費

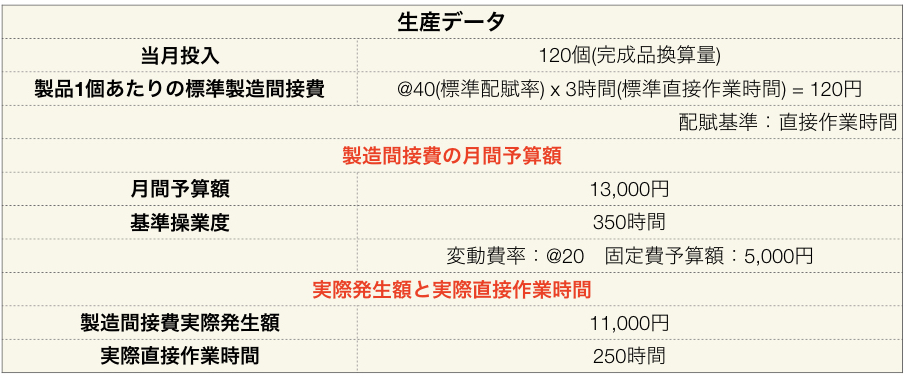

生産データの例でみていきます。

変動製造間接費の予算額 = @20 x 250時間 = 5,000円

固定製造間接費の予算額 = 5,000円(固定費予算額)

実際操業度における製造間接費の予算額 = 5,000円 + 5,000円 = 10,000円

つまり、公式法変動予算 = 実際操業度における製造間接費の予算額。

さらにこの実際操業度における予算額を予算許容額といいます。

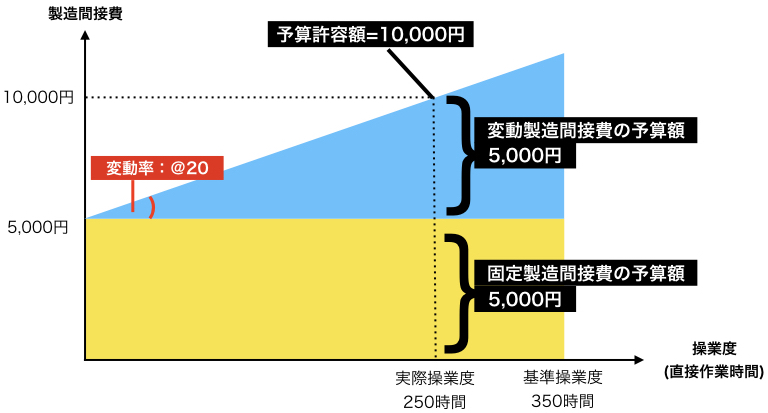

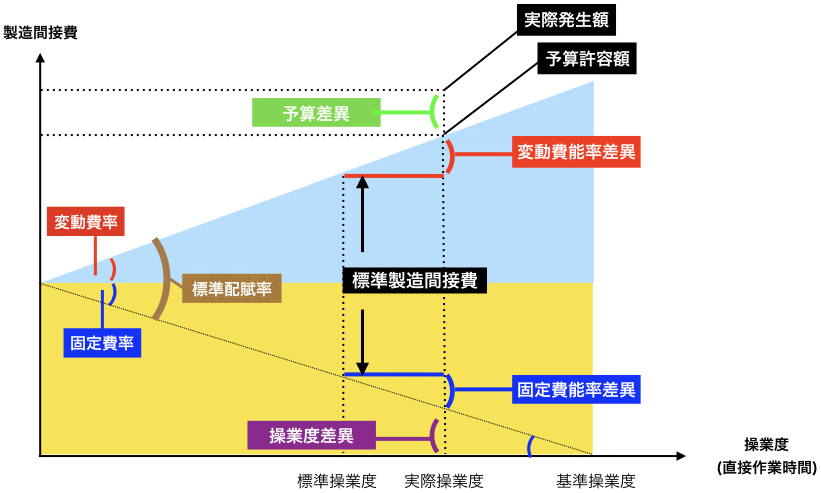

BOX図に似ていますが、このような図で考えるとわかりやすいです。

- 縦軸に製造間接費、横軸に操業度

- 四角は固定費(操業度が多くても少なくても一定に必ずかかる費用

- 三角は変動費(操業度が多くなるにつれて比例して増える費用)

- 操業は左から、標準、実際、基準の順番で必ず配置 *ここでは実際と基準のみ

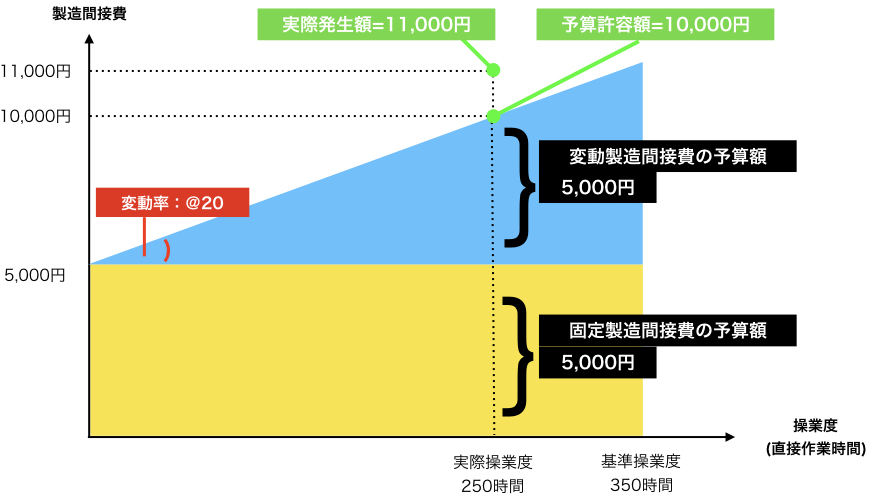

予算差異

予算差異とは、言葉通り予算の差額です。予算差異の計算で答えがプラスになれば、安く済んだ。マイナスになれば多くかかったことになります。

予算差異 = 予算許容額(実際操業度における製造間接費の予算額) − 製造間接費の実際発生額

先例のデータをもとに計算していきます。

予算差異 = 10,000円(予算許容額) − 11,000円(製造間接費実際発生額) = −1,000円

マイナスになりましたので、予算より多くかかってしまったことになります。

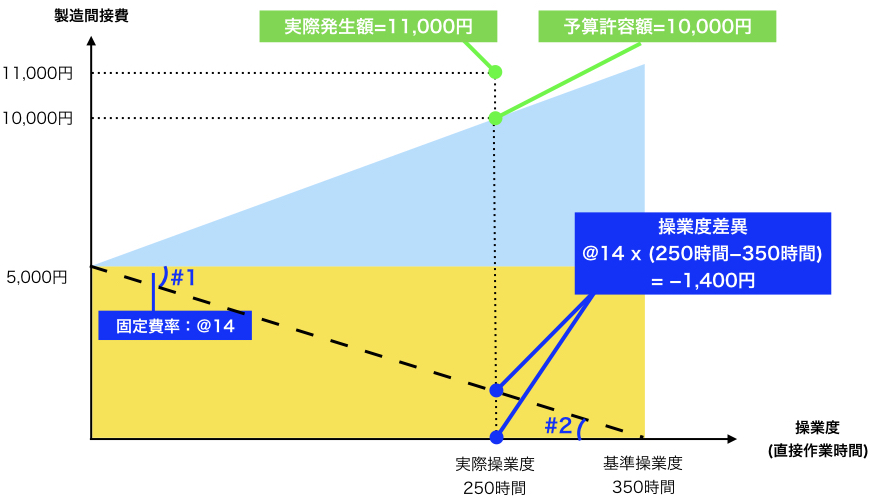

操業度差異

操業度差異とは、設備を使っても使わなくても一定の費用がかかってしまう固定費から発生する差異です。逆を言えば使った方が得をするということです。これを1時間あたりの固定製造間接費(固定費率)を求めてから差異計算を行います。

固定費率(1時間あたりの固定製造間接費) = 固定費予算額 ÷ 基準操業度

固定費率 = 5,000円(固定費予算額) ÷ 350時間(基準操業度) = 14円(14.29をここでは切り捨てます)

操業度差異 = 固定費率 x (実際操業度−基準操業度)

操業度差異 = @14 x (250時間−350時間) = −1,400円

350時間使っても良いところを250時間しか使わなかったので、マイナスになりました。固定費なので、安く済んだ、高くなったではないので、注意が必要です。

BOX図の固定費部分に基準操業度へ斜線を引くと、角度#1と角度#2は等しくなります。つまり、角#2も固定費率(@14)を表し、底辺の操業度(250時間−350時間)に角度(@14)を掛けた高さが、操業度差異となるのです。

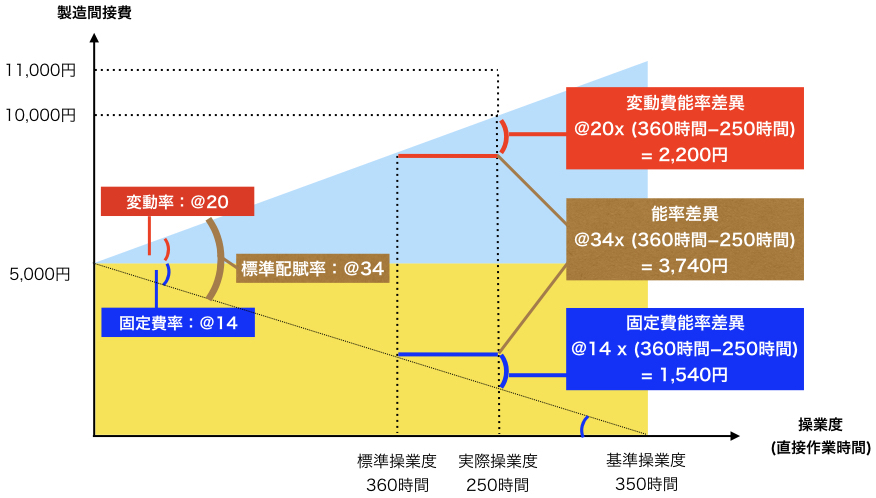

能率差異

能率差異とは、製品1個の標準直接作業時間が2時間だとしたとき、5個作るには10時間の直接作業時間となるはずです。しかし、作業員の疲れなどで12時間かかってしまったりします。このような能率や効率が下がったのを原因として発生してしまった製造間接費のムダをいいます。

能率差異 = 標準配賦率 x (標準操業度−実際操業度)

*標準配賦率:変動費率 + 固定費率

標準操業度 = 製品1個あたりの標準操業度 x 当月投入量(完成品換算量)

*標準消費量や標準直接時間の計算と同様です。

標準操業度 = 3時間(標準直接作業時間) x 120個(完成品換算量) = 360時間

計算に必要な項目をまとめます。

- 標準配賦率 = @20(変動費率) + @14(固定費率) = @34

- 標準操業度 = 360時間

- 実際操業度 = 250時間

能率差異 = @34 x (360時間−250時間) = 3,740円

プラスになりました。360時間かかる予定を250時間で終えることができたということです。

この能率差異は、変動費能率差異と固定費能率差異に分けることも可能です。

変動能率差異 = 変動費率 − (標準操業度−実際操業度)

固定費能率差異 = 固定費率 − (標準操業度−実際操業度)

まとめ

大切なので、今一度明記します。差異分析の際のBOXの書き方です。

- 縦軸に製造間接費、横軸に操業度

- 四角は固定費(操業度が多くても少なくても一定に必ずかかる費用)

- 三角は変動費(操業度が多くなるにつれて比例して増える費用)

- 操業は左から、標準、実際、基準の順番で必ず配置

- 製造間接費差異(総差異) = 標準製造間接費 − 実際発生額

- 標準製造間接費:製品1個あたりの標準製造間接費 x 当月投入数量(完成品換算量)

- 予算許容額 = 変動製造間接費 + 固定製造間接費

- 予算差異 = 予算許容額 − 実際発生額

- 能率差異 = 標準配賦率 x (標準操業度 − 実際操業度)または(変動費能率差異 + 固定費能率差異)

- 変動費能率差異 = 変動費率 x (標準操業度 − 実際操業度)

- 固定費差異 = 固定費率 x (標準操業度 − 実際操業度)

- 操業度差異 = 固定費率 x (実際操業度 − 基準操業度)

言葉が〜操業度とか混乱します。このBOXをイメージするか書くなりして、

- 左から標準、実際、基準の順で必ず並べる(数字の大きい順ではない)

- どこを計算するのかを理解して、差し引きは、必ず内側から外側、または下から上を差し引く

- 固定費率の対角線を引いた角度は、固定費率である

スタートはこちらから→

原価計算方法を種類別に簡単にわかりやすく整理1-概要-

原価計算方法を種類別に簡単にわかりやすく整理2-直接間接費-

原価計算方法を種類別に簡単にわかりやすく整理3-個別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理4-部門別原価計算-

原価計算方法を種類別に簡単にわかりやすく整理5-総合原価計算-

原価計算方法を種類別に簡単にわかりやすく整理6-工程組等級別-

原価計算方法を種類別に簡単にわかりやすく整理9-標準原価計算-

原価計算方法を種類別に簡単にわかりやすく整理10-材料差異-

スポンサーリンク