損益分岐点の計算式を簡単に。売上高、販売量を分析し、比率を計算

投稿日:2017年9月11日 更新日:

損益分岐点とは何を意味するの?また、損益分岐点の計算方法は。この計算は、売上高や販売数量、どのくらい売れば利益が出るの?これを簡単に求める計算です。CVP分析と呼ばれる方法の一つである損益分岐点の計算は、簿記やモノを販売する際、多くの人が目にするもので、変動費、固定費、売上高や率としての目標営業利益率、損益分岐点比率、安全余裕率、貢献利益(限界利益)と言葉が出てきます。何だか最初は意味がわからず、それでは算出にも影響を与えてしまいます。主に4つの計算をすることのできるCVP分析とは何かを理解すれば、損益分岐点等の計算が簡単にできるため、一つ一つ紐解いて説明していきます。

CVP分析とは

- Cost(原価)

- Volume(生産、販売量)

- Profit(利益)

この3つの頭文字をとってCVPとなります。この関係から製品を何個作って、何個販売すると原価がいくらになり、利益がいくらになるかを分析することができるため、CVP分析と呼ばれるのです。

CVP分析で計算出来ること

- 損益分岐点の売上高

- 目標営業利益を達成するための売上高

- 目標営業利益率を達成するための売上高

- 安全余裕率の計算

この4つとなります。この時点ではまだわからなくて大丈夫です。

損益分岐点の売上高

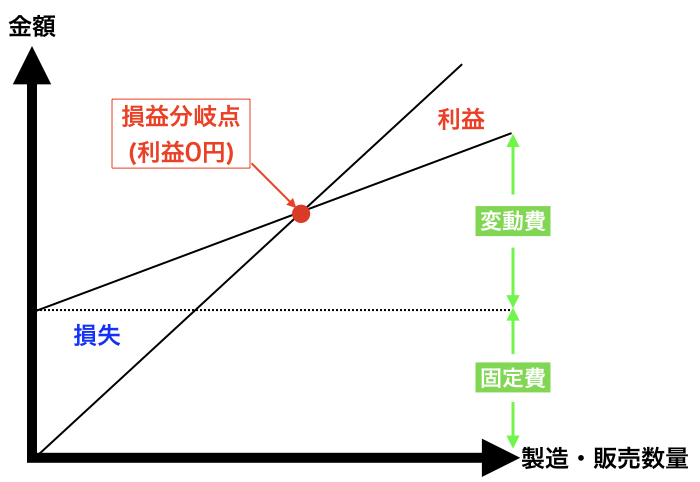

損益分岐点とは、モノを販売したりして、営業利益の支出と収入がちょうど0(ゼロ)になる時を言います。つまり、損もしてないし、利益も出ていないということです。その時の売上金額が、損益分岐点の売上高となります。

まず、計算するにあたって、営業利益、変動費、固定費、貢献利益(限界利益)の意味を知っておく必要があります。

営業利益

営業利益とは、式で表すと

営業利益 = 売上総利益 − 販売費および一般管理費

売上総利益 = 売上高 − 売上原価

「販売費および一般管理費」とは、人件費や広告宣伝費で大きく括れば、『固定費』と呼ばれるものです。

「売上原価」とは、売り上げたものに対して、商品製造などにいくらかかったかで、大きく括れば、『変動費』と呼ばれるものです。

『営業利益について』→ 損益計算書の見方

変動費

材料費や売上原価(仕入れ費用)のように、モノを製造したり、販売したりして、その製造数量や仕入数量が増えれば増えるほど、比例して増える費用を言います。

営業利益を計算する際の『売上原価』に当たるものと捉えてください。

固定費

従業員の給料、保険料、広告宣伝費、減価償却費のように、モノの製造や販売の増減に関係なく、必ず一定額が発生する費用を言います。つまり、全く売上がなくても支払わなくてはいけない費用です。

営業利益を計算する際の『販売費および一般管理費』に当たるものと捉えてください。

貢献利益(限界利益)

売上高から変動費を差し引いたもの、つまり控除したものを言います。損益分岐点の計算には必要不可欠です。

貢献利益(限界利益) = 売上高 − 変動費

この貢献利益は、営業利益でいう『売上総利益』に当たるものと捉えてください。

『貢献利益について』→ 貢献利益と限界利益

損益分岐点の計算方法

例えば、

- 販売価格 500 円

- 変動費 40 円

- 固定費 2300 円

この場合の損益分岐点の売上高を計算していきます。この場合、何個販売すれば、利益に転換するのでしょうか。

損益分岐点売上高の計算には、『貢献利益』が必要不可欠です。

先の営業利益の計算式を損益分岐点用に変換すると、

営業利益 = 貢献利益(売上高−変動費) − 固定費

となります。

其の一

損益分岐点は、営業利益が0(ゼロ)円となるところです。販売数量をX個としてみます。

- 売上高:500X 円

- 変動費:40X 円

- 貢献利益(限界利益):460X 円 (500X − 40X)

- 固定費:2300円

- 営業利益:0円

計算式にしてみます。

460X − 2300 = 0

460X = 2300

X = 5(個)

5個販売したとき、営業利益が0(ゼロ)になります。知りたいのは売上高です。

売上高 =1個500円 x 5個(販売) = 2500円

この2500円が損益分岐点の売上高となります。

其の二

先ほどは、販売数量をXとしましたが、直接、損益分岐点の売上高をX円とすることもできます。その際、必要となるのが変動費率と貢献利益率(限界利益率)です。

- 変動費率:変動費の売上高に占める割合 変動費 ÷ 売上高

- 貢献利益率:貢献利益の売上高に占める割合 貢献利益 ÷ 売上高

売上高 − 変動費 = 貢献利益なので、変動費率 + 貢献利益率 = 1です。

実際、先ほどの例で計算していきましょう。

- 売上高:500 円

- 変動費:40 円

- 貢献利益(限界利益):460円

- 固定費:2300円

- 営業利益:0円

変動費率:40 ÷ 500 = 0.08

貢献利益率:460 ÷ 500 = 0.92 ( または、1 − 0.08)

まとめてみます。

- 売上高:X 円

- 変動費:0.08X 円

- 貢献利益:0.92X 円

- 固定費:2300 円

- 営業利益:0 円

売上高 = 0.92X − 2300 = 0

0.92X = 2300

X = 2500円

先ほどの損益分岐点の売上高と同じになります。この計算で損益分岐点の売上高は、固定費を貢献利益率で割っていることがわかります。つまり、

損益分岐点の売上高 = 固定費 ÷ 貢献利益率

とも言えるのです。

『営業利益について』→ 損益計算書(P/L)を簡単にわかりやすく見方、読み方を確認してみる

目標営業利益を達成するための売上高

これを計算するためには、営業利益 = 目標営業利益 としてみていきます。先ほどは、損益分岐点でしたので、営業利益は0(ゼロ)円でした。先ほどの例を使っていきます。

- 販売価格 500 円

- 変動費 40 円

- 固定費 2300 円

其の一

販売数量をX個として、目標営業利益を34500円とします。

- 売上高:500X 円

- 変動費:40X 円

- 貢献利益(限界利益):460X(500X − 40X) 円

- 固定費:2300円

- 営業利益(目標利益):34500円

460X − 2300 = 34500

460X = 36800

X = 80(個)

80個販売したときに、目標利益に届くということです。この際の売上高を計算します。

売上高 = 1個500円 x 80個 = 40000円

売上高は、4万円のときに目標営業利益になることを示しています。

其の二

今度は、売上高がX円とした場合です。

- 売上高:X 円

- 変動費:0.08X 円

- 貢献利益:0.92X 円

- 固定費:2300 円

- 営業利益(目標利益):34500円

0.92X − 2300 = 34500

0.92X = 36800

X = 40000円

先ほどの目標営業利益の売上高と同じになります。この計算で目標営業利益の売上高は、営業利益(目標利益)と固定費足して、貢献利益率で割っていることがわかります。つまり、

目標営業利益達成の売上高 = (目標利益 + 固定費) ÷ 貢献利益率

とも言えるのです。

目標営業利益率を達成するための売上高

まず、営業利益率ですが、これは営業利益が売上高に占める割合のことです。

営業利益率 = 営業利益 ÷ 売上高

其の一

また、先ほどの例を使います。

販売数量をX個として、目標営業利益率46%とします。

- 売上高:500X 円

- 変動費:40X 円

- 貢献利益(限界利益):460X(500X − 40X) 円

- 固定費:2300円

- 営業利益:0.46 x 500X 円

460X − 2300 = 0.46 x 500X

460X − 2300 = 230X

230X= 2300

X = 10(個)

約10個を販売したときに、営業利益率が45%になるということです。求めたいのは売上高です。

売上高 = 1個 500円 x 10個 = 5000円

其の二

今度は、売上高がX円とした場合です。

- 売上高:X 円

- 変動費:0.08X 円

- 貢献利益:0.92X 円

- 固定費:2300 円

- 営業利益:0.46X 円

0.92X − 2300 = 0.46X

0.46X(0.92X − 0.46X) = 2300

X = 5000円

先ほどの目標営業利益率の売上高と同じになります。この計算で目標営業利益率の売上高は、固定費を貢献利益率から営業利益率を引いたもので計算いることがわかります。つまり、

目標営業利益率達成の売上高 = 固定費 ÷ (貢献利益率 − 営業利益率)

とも言えるのです。

安全余裕率

安全余裕率とは、売上高(予想売上高)が損益分岐点をどれだけ上回っているかを示しています。安全余裕率とは逆に売上高が大きく上回っているので、多少販売数量が減っても利益を確保できることになります。

計算式は、

安全余裕率(%) = {(売上高 − 損益分岐点の売上高) ÷ 売上高} x 100

となります。先ほどの例でみます。

売上高(予想売上高)が5000円、損益分岐点の売上高が2500円の場合

- 損益分岐点の売上高:2500円

- 売上高(予想売上高):5000円

安全余裕率 = {(5000 − 2500) ÷ 5000} x 100

安全余裕率 = 50%

損益分岐点比率

損益分岐点比率とは、結果として出た売上高が、計算された損益分岐点の何%の位置にあるかを示しています。

計算式は、

損益分岐点比率(%) = 損益分岐点売上高 ÷ 売上高(実際の) x 100

先例同様、売上高5000円、損益分岐点の売上高2500円の場合

損益分岐点比率 = 2500 ÷ 5000 x 100

= 50%

となります。

これは、売上高が50%減少しても収支としては”0(ゼロ)”。赤字にも黒字でもなく、トントンということです。残りの50%は何を示しているのかといえば、これが、安全余裕率を表していることになるのです。

つまり、損益分岐点比率は、導き出された答えの%が低いほど、売上高減少による赤字への抵抗力が強いことを示し、その逆が安全余裕率(売上高が損益分岐点をどれだけ上回っているかの指標)を示すため、安全性も高くなるといえます。

なお、損益分岐点比率は、別名『損益分岐点の位置』とも呼ばれます。

まとめ

用語に翻弄されそうですが、一つ一つ丁寧に考えれば、計算自体は難しいものではありませんよね。何かを販売したり、すでに販売している場合、計算して確かめてみましょう。

スポンサーリンク