キャッシュフロー計算書とはを見方、読み方のポイントを分析してみよう

投稿日:2017年11月6日 更新日:

キャッシュフロー計算書(Cash Flow Statement:C/F)は、貸借対照表(Balance Sheet:B/S)、損益計算書(Profit and Loss Statement:P/L)とならぶ財務諸表の1つです。文字通り、キャッシュ(cash)は現金、フロー(flow)は流れ、つまり現金の流れを表しています。そして株式公開会社では作成や開示が求められています。これから何が読み取れ、どんな見方で、何を分析または考えれば良いのかを簡単にわかりやすく説明していきます。

貸借対照表/損益計算書/キャッシュフロー計算書が示すもの

まずは、貸借対照表(B/S)と損益計算書(P/L)との違いについて、何を示しているのかに触れます。

- 貸借対照表:企業の一定時点での財産状態を示す

- 損益計算書:企業の一定期間にどのような活動でその結果どれだけ儲けたか(利益)を示す

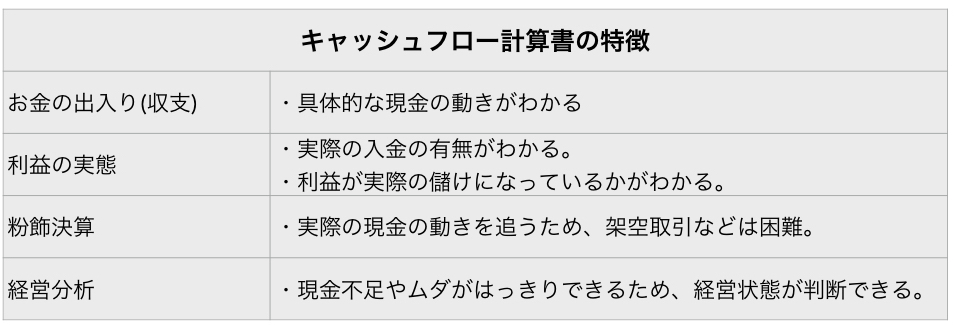

- キャッシュフロー計算書:企業の一定期間にどのような活動で現金を増減させたかを示す。

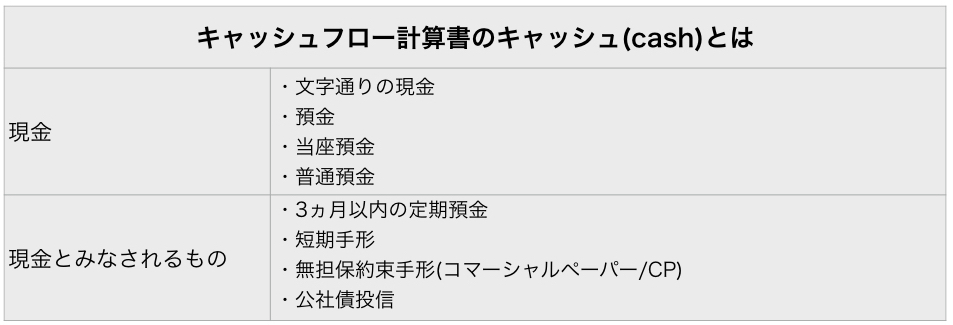

損益計算書では、「利益」一定期間に儲かったのか否かを示すのに対して、キャッシュフロー計算書では、「収支」一定期間の現金の動きを表しています。そして、現金とは、文字通りの現金のほか、当座預金、3ヵ月以内の定期預金など現金に近いものを含みます。

「利益」を出すことは、企業として重要ですが、「現金が会社に残っている」ことの方がもっと重要です。「利益は、出ているけど、現金が残っていない」なんて聞いたことありませんか?

損益計算書は、示されるものが入金が済んで現金の増加になっているか否かまでの判断はできません。キャッシュフロー計算書は、利益が実際儲けに繋がっているのかを判断できます。

利益と資金収支の違い

利益 = 収益 − 費用 (損益計算書が示すもの)

資金収支 = 収入 − 支出 (キャッシュフロー計算書が示すもの)

もし、収益が即座に現金化すれば、収益 = 収入になります。そして、費用も即座に現金で支払ったのであれば、費用 = 支出となります。

しかし、企業間では、月末締めでの支払いや受け取りに一般的にはなるため、必ずしも一致せずズレが生じます。つまり、利益と資金収支とは違うものになるのです。

したがって、損益計算上の「利益」だけでは、企業の本質を見ることができません。

キャッシュフロー計算書

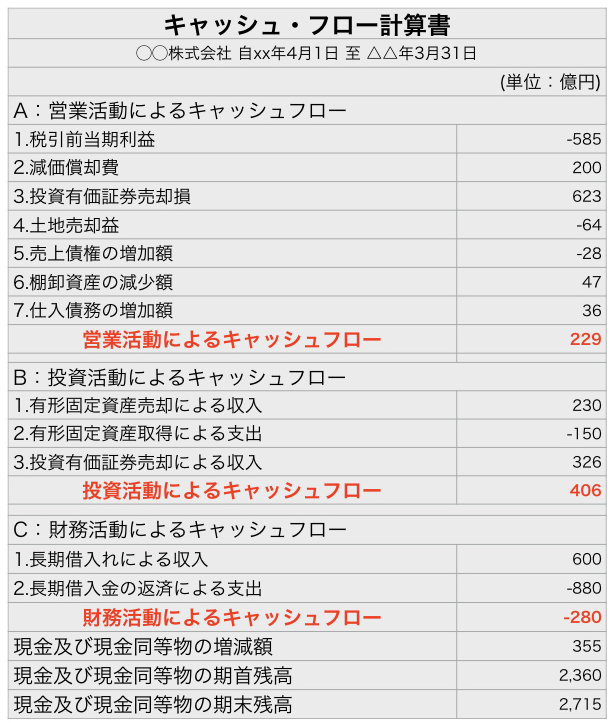

実際のキャッシュフロー計算書(C/F)はこのようなものです。

区分が4つあります。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

- 期首と期末の残高と増減

営業活動によるキャッシュフロー

会社の本業から得るキャッシュの増減を示しています。

- 仕入(材料や商品)

- 販売

- 営業

- 製造

主にこれらのキャッシュの動きを表します。最も重要視しなければならず、できる限りプラスが良いですが、マイナスの場合は、存続の危機です。

投資活動によるキャッシュフロー

固定資産(建物、土地、車両など)や投資有価証券(株式、債券など)の購入・売却によるキャッシュの増減を示しています。

急成長や持続的成長している企業(積極的な投資)では、マイナスになる場合もあります。プラスになるのは、株式や債券が現金化していることもありますし、現金化せざるを得ない資金状況かもしれません。

財務活動によるキャッシュフロー

借入(銀行からの借金など)、株式・社債発行、配当金の支払いなどによるキャッシュの増減を示しています。

資金調達(融資や増資)すればプラス、返済や支払いをすればマイナスになります。

重要な点は、”営業活動によるキャッシュフロー”と比較しながら見ることです。

- 営業活動によるキャッシュフローが潤沢で、それにより投資、支払いをすることができれば、資金調達の必要もないためプラス

- 買収や設備投資の際に営業活動によるキャッシュ、手許の資金だけで足りない場合は、社債発行などで資金調達が必要となりマイナス

つまり、基本的にはマイナスである方が良いです。マイナス担っているというのは、会社の成長に積極的に動いているといえます。

期首と期末の残高と増減

先述の数字を合算して全体の増減額を示しています。

以上のことから、キャッシュフロー計算書は、利益の中身をキャッシュの流れで見ることで、企業の実態、状態、状況が把握できるのです。

まとめ(企業の現状や危険度を察知しよう)

計算書これら各項目のプラス・マイナスをチェックしてみます。マイナスだから必ずしも危険ではなく、どういった状況でそうなっているのかを把握することが必要です。理想は、積極的投資型といえます。

理想的な形

- 営業活動におけるキャッシュフロー:大きければ大きいほど良い。

- 投資活動によるキャッシュフロー:特に0(ゼロ)なくても良い。

- 財務活動によるキャッシュフロー:最低限で良い。

危険な形

- 営業活動におけるキャッシュフロー:小さい。

- 投資活動によるキャッシュフロー:プラスだと注意。

- 財務活動によるキャッシュフロー:”営業活動による”より多いと危険度が高い。

まとめ

これに限らず、損益計算書や貸借対照表もぜひ参考にしてください。

『P/L』→ 損益計算書

『B/S』→ 貸借対照表

『決算書』→ 決算書について

スポンサーリンク