仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

投稿日:2017年9月26日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。簿記3級合格レベルの知識を独学でできるように最後まで説明していく32回目です。前回は、受取手形記入帳、支払手形記入帳についてでしたが、今回は、現金有高帳(先入先出法、移動平均法)についてです。仕訳帳と総勘定元帳は主要簿と呼ばれ、必ず作成しなくてはなりません。総勘定元帳と仕訳帳が基礎ですが、取引が多い場合には、別途帳簿を作ることができます。これらを補助簿と呼びます。帳簿記入の方法や見方がメインとなるので、仕訳自体が少なくなります。資格試験を受ける場合には、問題集とうまくバランスをとって、学んでいってください。

商品有高帳とは

商品有高帳とは、商品の在庫状況がわかる帳簿です。仕入、売上、数量、単価、金額を記録します。

同じ商品であっても時期によって仕入れ単価が変化したりします。そのため、どの仕入単価のものが売れたのか、仕入単価はどう算出しているのかによって、記帳が異なり、2パターンあります。

- 先入先出法:先に仕入れたものを先に売り上げたと考えて単価を決定します。

- 移動平均法:仕入れる度に単価を再計算して、単価を決定します。

尚、商品有高帳では、仕入れることを”受入(うけいれ)”、売り上げることを”払出(はらいだし)”といいます。

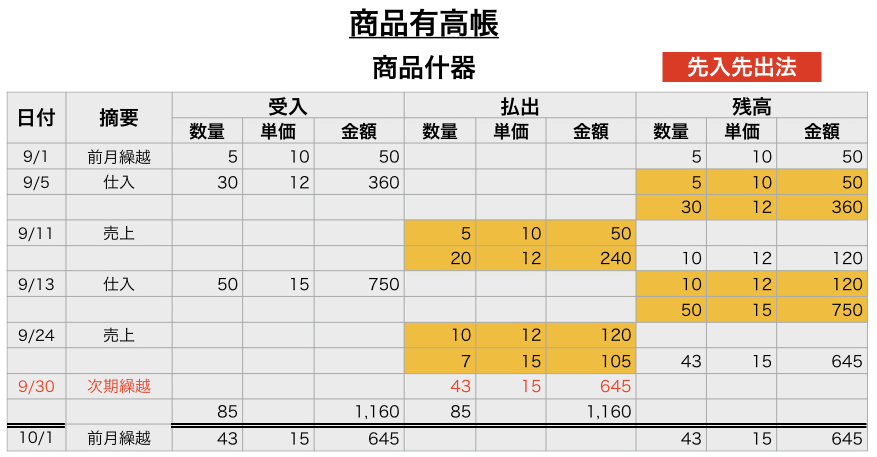

先入先出法

先に仕入れた商品が先に売れたとして、単価を決定する方法です。

オレンジ部分に注目します。9/5に30個仕入れています。しかし、9/1に前月分の繰越が5個あります。

こういった場合は、数量、単価、金額を全て別々で記入します。そのため、2行で記入されているのです。

次に9/11の売上です。個数としては、25個売り上げています。

この際、

9/1時点の5個(@10)

9/11仕入30個(@12)のうち20個

を売り上げたと考えて記入します。これが先入先出法と言われる所以です。先に入れたもの(仕入/受入)を先に出す(売上/払出)。

そして、この時点での残高は、9/11仕入の10個、単価12円です。それを残高へ記入しています。

今度は、9/13仕入50個があります。これで、残高は、9/11時点残高と2行で記入です。と、この繰り返しになります。

そして月末には、次期繰越として払い出し、数量と金額を合わせ、翌月初めに受入に戻します。

これが流れです。

移動平均法

移動平均法とは、仕入(受入)する度に単価を再計算する方法です。

9/1前月繰越10個、単価10円があります。その後、9/5に仕入(受入)20個、単価13円です。

この時、全部の個数は30個になります。そして、単価は計算して出します。

9/1合計金額100円、9/5仕入の合計金額260円

商品単価 = 商品在庫合計金額 ÷ 商品合計数量

360円(商品合計金額) ÷ 30(商品合計数量) = 商品単価12円

となります。9/5時点の残高を確認してください。合ってます。

9/11には売り上げています。30個のうち15個を売上、単価は先ほど算出した12円です。残りは、単価12円が15個なのでそのまま記入します。

オレンジと青に注目します。

と一緒です。9/11残高15個、単価12円、合計金額180円に9/13仕入15個、単価20円、合計金額300円です。単価の再計算をしなくてはいけません。やってみてください。

合ってましたか?単価に目が行きがちですが、ここでは単価を出し直すため計算しているので、合計する数字を間違えないことです。

これを仕入(受入)の度に行うので、移動して平均をとる。つまりは移動平均法となるのです。売り上げの度ではないですので注意です。

売上原価、売上高、売上総利益

実は、必然的にここから売上原価がわかります。払い出した(売り上げた)商品の金額は、売り上げた商品に対する仕入原価、つまりは売上原価を表しています。

そして、売り上げた金額は、売上高です。

さらに、売上高から売上原価を差し引くと、その商品の利益である売上総利益を導き出せます。

売上総利益 = 売上高 − 売上原価

先ほどの移動平均法の例でやってみます。

売り上げがある9/11の売価が@20と9/24の売価が@30とします。

9/11 15個 x @20 = 売上高300円

9/24 10個 x @30 = 売上高300円

売上高600円です。次に売上原価ですが、これは移動平均表の払出金額合計340円

売上高600円 − 売上原価340円 = 売上総利益 260円

このように売価がわかっていれば計算できます。

まとめ

先入先出法と移動平均法。先入先出法は、払出の数量を間違えなければ、殆どスライドして記入できます。また、移動平均法は、単価の計算の際に残高合計金額を間違えないことに注意が必要です。

勘定科目一覧

今回はなし

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第1回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク