仕訳を簡単にわかりやすく簿記3級合格レベルへ-第1回商品売買-

投稿日:2017年9月16日 更新日:

簿記3級を独学で勉強やネットで勉強。全く初めてだと不安もあります。そして、勘定科目に借方、貸方とルールが何だか難しいイメージあります。仕訳とは、簿記を基本として、会社では経理部門が管理するお金(会計)の取引記録です。英語ではjournalとの呼ばれ方が一般的です。各回グループと勘定科目一覧をまとめます。まずは、商品売買の簡単な基本的仕訳ルールを簡単にわかりやすく覚え、数に慣れていき、全体を把握できるようになりましょう。これからこちらで複数回に分けて簿記3級合格レベルの知識を独学でできるように最後まで説明していきます。資格試験を受けるのであれば参考にしてください。最後まで順番に続ければ合格できます。その際は、これをベースに問題集を解いてくださいね。また、損益計算書や貸借対照表のような財務諸表を見ていくためにもビジネスマンは知っておきたい知識の一つです。

2016年より為替手形、5伝票制は消滅。売買目的有価証券は、2級の範囲となりましたので、その回や途中でてくるものは、飛ばして良いです。

仕訳ってなに?

個人でもお店でも、お金でモノを買ったり、売ったり、お金を借りたり、貸したりします。その取引を記録するのが仕訳です。そして、この取引を記録する手段が簿記であり、家計簿です。

例えば、コンビニで100円のパンを買ったとします。私たちがモノを買った際、そこには、お金を払って、商品をもらうという取引が行われています。

仕訳をするとこのようになるんです。仕訳には、ルールがあり、1つの取引を2つに分けて記録するのです。

今回の場合、私は、コンビニで100円のパンを買いました。パン(商品)が増えました(手に入れた)が、現金(お金)が減りました。この”買った”という1つのことを商品が”増えた”、現金が”減った”と2つに分けるということです。これが仕訳です。また、この際の記入している項目”商品””現金”を“勘定科目”と呼びます。

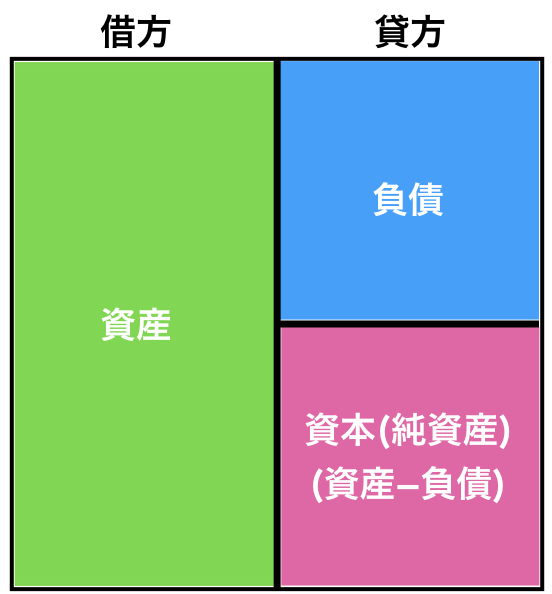

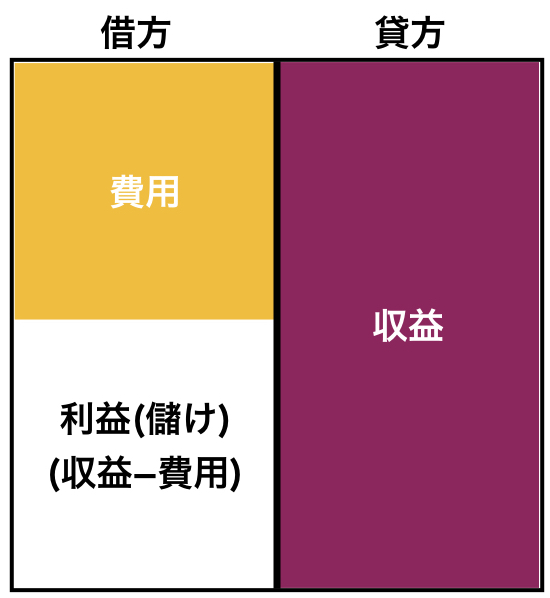

これからスタートにあたり、基本としてまとめたものになりますので、まずは、下記を必ず把握してしてください。特に5つの大きなグループは、大切です。

基本編:借方貸方どっちがどっちと左右の覚え方に迷う仕訳を基本から簡単に

仕訳ルール

- 取引1つを2つの構成要素(勘定科目)に分けて記録する。

- 構成要素(勘定科目)が5つの大きなグループに属し、増減どちらかにより、借方貸方が決まる。

- 借方の合計金額、貸方の合計金額は一致する(等しい)。

こちらも前回のまとめとなっています。しつこいようですが、本当に基本が書かれていますので、把握してください。

基本編:借方貸方どっちがどっちと左右の覚え方に迷う仕訳を基本から簡単に

グループ図

借方貸方の覚え方はこうでした。増加した、または、発生した場合にどちらに記入すれば良いかの位置関係を示しています。この図を頭でイメージできるようにしましょう。

それでは、仕訳を始めていきます。

商品売買(分記法)

商品を買ってきた(仕入れてきた)ときの仕訳

コンビニを経営している私A店は、売る物をB商店から買っています。

このときの仕訳を考えていきましょう。

<勘定科目>

- 商品(資産):お店の売り物

- 仕入(費用):自分で売る商品(売り物)を他(B商店)から買うこと

- 現金(資産):お金

商品、現金は、資産グループです。グループ図にあるように、資産が増えたら借方(左側)に記入、資産が減ったら貸方(右側)へ記入です。

A店は、商品を仕入れたので、商品という資産が増えます。そして、支払いを現金でしているので、現金という資産が減ります。仕訳は、

商品を売ったときの仕訳

A店は、商品を売ったので、商品という資産が減ります(貸方)。そして、お客様から現金でいるので、現金という資産が増えます(借方)。仕訳は、

しかし、これでは、簿記のルールである左右の金額(借方貸方個々の合計金額)が合致する約束が果たされていません。差額が50円あります。これは100円で仕入れた商品を150円で売った差額の50円。つまりは、A店の利益(儲け)ですよね。この50円は、商品売買益(収益)で処理することになります。

< 勘定科目 >

- 商品売買益(収益):お店で商品が売れた際の利益(儲け)

収益が発生した場合は、貸方(右側)へ記入です。

これで借方貸方のそれぞれの合計金額が一致しました。

このように、売り上げた金額(売価)、商品を仕入れたときの金額(仕入原価または単に原価)、商品を売ったときの儲け(利益)に分けて仕訳記入することを分記法と呼びます。商品の増減(資産の増減)と商品売買益(収益)で仕訳処理する方法です。

商品売買(三分法)

分記法ともう一つ三分法というのがあります。こちらが一般的です。商品を仕入れたときは、仕入(費用)、商品を売ったときは、売上(収益)、次の月に引き継がれる商品の繰越商品(資産)の3つの勘定科目で仕訳記入する方法です。

< 勘定科目>

- 売上(収益):商品を売った際に売り上げた金額(売価)

- 繰越商品:ここでは、こういうのがあるという程度の認識で良いです

先ほどの例でみていきます。

商品を買ってきた(仕入れてきた)ときの仕訳

取引:私A店は、B商店から商品を100円で仕入れて、代金を現金で支払いました。

分記法では、勘定科目を商品で仕訳しましたが、三分法では、仕入(費用)で処理します。費用グループが発生した場合は、借方(左側)に記入です。

仕入が費用グループになるって何か違和感ありますよね。利益を得るための費用(儲けるために商品を買った。そのための費用)と考えましょう。

商品を売ったときの仕訳

取引:私A店は、100円で仕入れた商品をお客様に150円で売って、現金150円を受け取りました。

売上は、収益グループです。収益が発生したときは、貸方(右側)に記入します。

分記法では、商品100円(仕入れた値段)、商品売買益50円(利益)と分けて記入していましたが、三分法では、売った値段(売り上げた金額)つまり売価でまとめて売上(収益)とするだけなので楽になります。

掛売りでの仕入れと売上の仕訳

掛売りって知ってますか?お店を経営されている方なら知っていると思いますが、意識しないとよくわからないです。例えば、1ヶ月分の仕入れを月初に支払ったり(買掛金)、1ヶ月分の売上を月初に受け取ったり(売掛金)することを言います。簡単に言えば、一定期間分の仕入、売上の後払いです。

< 勘定科目 >

- 買掛金(負債):一定期間分の仕入に対しての後払い。あとで支払わなければならないもの。

- 売掛金(資産):一定期間分の売上に対しての後払い。あとで受け取らなくてはいけないもの。

取引:私A店は、100円で商品を仕入れて、代金を掛けとしました。

また、C店に150円で売り上げ、代金を掛けとしました。

仕入(費用)が発生して、後払いにしています。この後払いが買掛金で負債グループに属します。簡単に言えば、仕入れた商品代金をまだ支払っていないので借金をしているということです。負債グループの買掛金が発生しているということは、貸方(右側)に記入します。

C店に150円で売った際には、A店に売上(収益)150円と代金後受け取りが発生しています。このあとで受け取れるお金が売掛金で資産グループに属します。資産グループの売掛金が発生しているということは、借方(左側)に記入します。

いかがでしょうか?段々、仕訳に慣れてきましたか?

掛売りの支払い、受け取りを完了したときの仕訳

次は、上記の買掛金、売掛金を回収(支払った、受け取った)したときの仕訳をみていきます。現金で支払った、現金で受け取ったとします。

買掛金(負債)を支払うと借金がなくなりますよね。ですので、負債グループで減少や消滅した場合は、発生したときの逆の借方(左側)に仕訳します。そして、支払ったのは現金(資産)なので、資産の減少です。

売掛金(資産)を受け取るとその売掛金は消滅しますよね。資産グループの減少や消滅した場合は、発生したときの逆の貸方(右側)に仕訳します。そして、現金(資産)で受け取ったので、資産が増えます。

商品の値引きや返品があったときの仕訳

私A店が仕入先に注文したものではない商品が混ざってお店に届いたり、箱潰れや破損があって商品の仕入代金を減額してもらったりすることがあります。

注文と違う商品が混ざっていて、お店に届いて、間違っている商品を仕入先に返品(仕入先に戻すこと)した場合は、その金額分の仕入れを取り消す仕訳をします。

初めの仕訳

この仕訳で50円分返品したら、その分を取り消します。

つまり、買掛金(負債)の返品金額分を減少させ、仕入(費用)も減少させる仕訳をするのです。

このように仕入先に返品することを”仕入戻し”と言います。

次に、箱潰れや破損があって(仕入先に返品はしない)、仕入先に値引きしてもらったときの仕訳をみていきます。これも先程と同様にその分の金額を取り消す仕訳をします。ということは、仕訳自体は、先ほどと一緒です。

つまり、買掛金(負債)の値引き金額分を減少させ、仕入(費用)も減少させる仕訳をします。

このように仕入先に返品はしないが、値引きしてもらうことを”仕入値引き”と言います。

今度は、返品や値引きを了承した仕入先の立場の仕訳はどうなるのでしょうか?

得意先(取引先、仕入れてくれる企業)に返品、値引きを了承した場合は、

初めの仕訳

50円分の返品、値引きを受けたら、その分を取り消します。

つまり、その分の売上(収益)が減少させ、売掛金(資産)も減少させる仕訳をするのです。売った側ですので、もらえるお金と売上も減少します。

これらは、仕入戻し、仕入値引きとは逆で、返品を受ける”売上戻し”、返品はないが値引きをすることを”売上値引き”と言います。

送料などの仕訳

良く通販サイトなどに送料無料や送料◯円とあります。送料無料のときは、販売店が負担していて、送料◯円のときは、私たちが負担しています。その際の仕訳はどうなるのでしょうか。

まず、

- 商品を仕入れた → 仕入(費用)

- 代金は賭けとした → 買掛金(負債)

- 代引き手数料を現金で支払った → 現金(資産)

このイメージはできますか?それぞれの文がどの勘定科目になるかを分けて考えるとわかりやすいです。そして

- 仕入(費用)の発生 → 借方(左側)

- 買掛金(負債)の発生 → 貸方(右側)

- 現金(資産)の減少 → 貸方(右側)

まとめると仕訳は、

ここでポイントとなるのは、仕入の金額です。

この場合の商品を仕入れる際にかかった引取運賃(受け取るために支払う運賃)をA店が負担することを“当店負担”、この費用(仕入れるためにかかった費用)を仕入諸掛りと呼びます。

この仕入諸掛りは、仕入金額(仕入原価)に含めて仕訳します。

次に送料無料となる場合の販売店側の仕訳をみていきます。

- 商品を販売した → 売上(収益)

- 代金は掛けとした → 売掛金(資産)

- 発送料は現金で支払った → 現金(資産)

- 発送料 → 発送費(費用)

< 勘定科目 >

- 発送費(費用) → 発送するための送料

まとめます。

- 売上(収益)の発生 → 貸方(右側)

- 売掛金(資産)の発生 → 借方(左側)

- 現金(資産)の減少 → 貸方(右側)

- 発送費(費用)の発生 → 借方(左側)

仕訳すると、

この場合の商品を発送する際にかかった発送費をA店が負担することを“当店負担”、この費用(商品を送るための費用)を売上諸掛りと呼びます。

仕入れたときとは逆に、売掛金に含まず、別勘定(発送費)でするのがポイントです。

まとめ

仕訳は少しは慣れたでしょうか。

- 勘定科目は何なのか?

- 5つのグループのどこに属するのか?

- その勘定科目は増えたのか減ったのか?

- 勘定科目が属するグループでの借方、貸方の判断?

- 仕訳

この流れが仕訳の一連の流れとなります。

今回の勘定科目一覧

資産グループ

- 商品

- 現金

- 売掛金

負債グループ

- 買掛金

費用グループ

- 仕入

- 発送費

収益グループ

- 商品売買益

- 売上

基礎から始めたい方は、こちらです。→

基礎編:借方貸方どっちの覚え方。左右どっちに迷う仕訳を簡単に-基礎編-

第2回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第2回現金-

第3回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第3回当座-

第4回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第4回小口現金-

第5回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第5回手形-

第6回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第6回為替手形-

第7回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第7回手形裏書値引-

第8回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第8回貸付借入-

第9回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第9回有価証券(株式)-

第10回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第10回有価証券(公社債)-

第11回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第11回未払未収金-

第12回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第12回払受金-

第13回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第13回立替金-

第14回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第14回給料-

第15回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第15回商品券-

第16回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第16回消耗品-

第17回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第17回貸倒引当金-

第18回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第18回固定資産-

第19回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第19回減価償却-

第20回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第20回売却-

第21回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第21回租税公課-

第22回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第22回資本金-

第23回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第23回繰延べ-

第24回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第24回見越し-

第25回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第25回訂正-

第26回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第26回帳簿-

第27回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第27回補助簿-

第28回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第28回小口現金出納帳-

第29回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第29回仕入買掛帳帳-

第30回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第30回売上売掛帳-

第31回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第31回手形帳-

第32回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第32回商品有高帳-

第33回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第33回試算表概要-

第34回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第34回試算表-

第35回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第35回伝票制-

第36回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第36回決算整理-

第37回:仕訳を簡単にわかりやすく簿記3級合格レベルへ-第37回締切帳簿-

第38回:まとめ簿記3級勘定科目一覧

スポンサーリンク